2025-08-24 06:40

投资要点 2025 年上半年,公司实现营收11.56 亿元,同比+0.29%;归母净利润2.03 亿元,同比大幅增长64.21%;扣非净利润1.78 亿元,同比+50.70%。其中,Q2 实现营收6.41 亿元,同比-1.43%,归母净利润1.02 亿元,同比+45.09%,扣非净利润0.98 亿元,同比+41.74%。 聚焦主业发展,盈利能力提升 公司业务在美国关税政策的巨大扰动下体现出了强大的韧性,通过剥离非主营业务、聚焦核心战略,推动利润高增长。剥离非主营业务后, 毛利率显著提升,2025H1 综合毛利率达47.92%,同比上升7.18 个百分点。上半年归母净利率为17.57%,同比提升6.84 个百分点 。销售/管理/研发费用率分别为8.72%、10.35%、12.63%,分别同比-0.83pct/+1.05pct/0.10pct。 海外业务韧性凸显,前装业务突破式增长 前装业务突破式增长:欧标补盲产品、电子后视镜及紧急刹车系统放量,欧洲高端客户拓展顺利,AI 技术赋能打开长期空间。 上半年前装业务实现收入1.07亿元,同比激增198.50%,占营收比重提升至9.25%。 海外业务韧性凸显。2025H1 公司与海外客户的合作进一步不加深,海外收入占比进一步提升,是收入来源的主要驱动力,上半年海外收入7.69 亿元,同比增长27.84%,占比达66.51%。为应对贸易摩擦不确定性带来的风险,公司在持续不断做布局和准备。在供应链端,越南工厂的2 期工程已经基本完成,将逐步投产;市场端,通过提供本地化解决方案深化客户合作。 盈利预测与估值 预计公司2025-2027 年营收为27.18/35.12/44.99 亿元, 同比-2.15%/+29.22%/28.13%, 归母净利润为4.04/5.31/7.10 亿元, 同比增长39.39%/31.31%/33.72%,对应EPS 为2.24/2.95/3.94 元,对应PE 为22/17/13 倍,维持“买入 ”评级。 风险提示 贸易摩擦风险 、海外市场拓展不及预期、行业竞争加剧、汇率波动风险 【免责声明】本文仅代表第三方观点,不代表和讯网立场。投资者据此操作,风险请自担。

【免责声明】本文仅代表第三方观点,不代表和讯网立场。投资者据此操作,风险请自担。

【广告】本文仅代表作者本人观点,与和讯网无关。和讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。邮箱:

分享至:

文章来源:

未知

相关阅读

挑战微软?马斯克发帖为

2025-08-24 05:50:01

订单排到10月 工厂满产运

2025-08-24 05:40:02

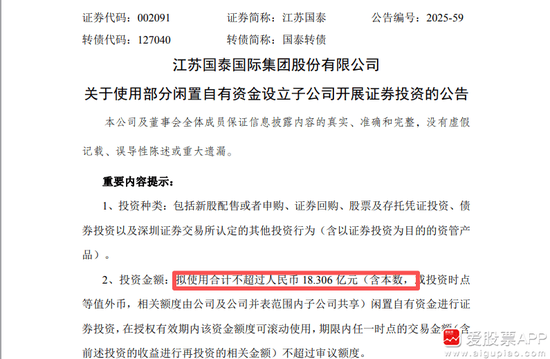

拟18亿元“炒股”!江苏国

2025-08-24 05:10:03

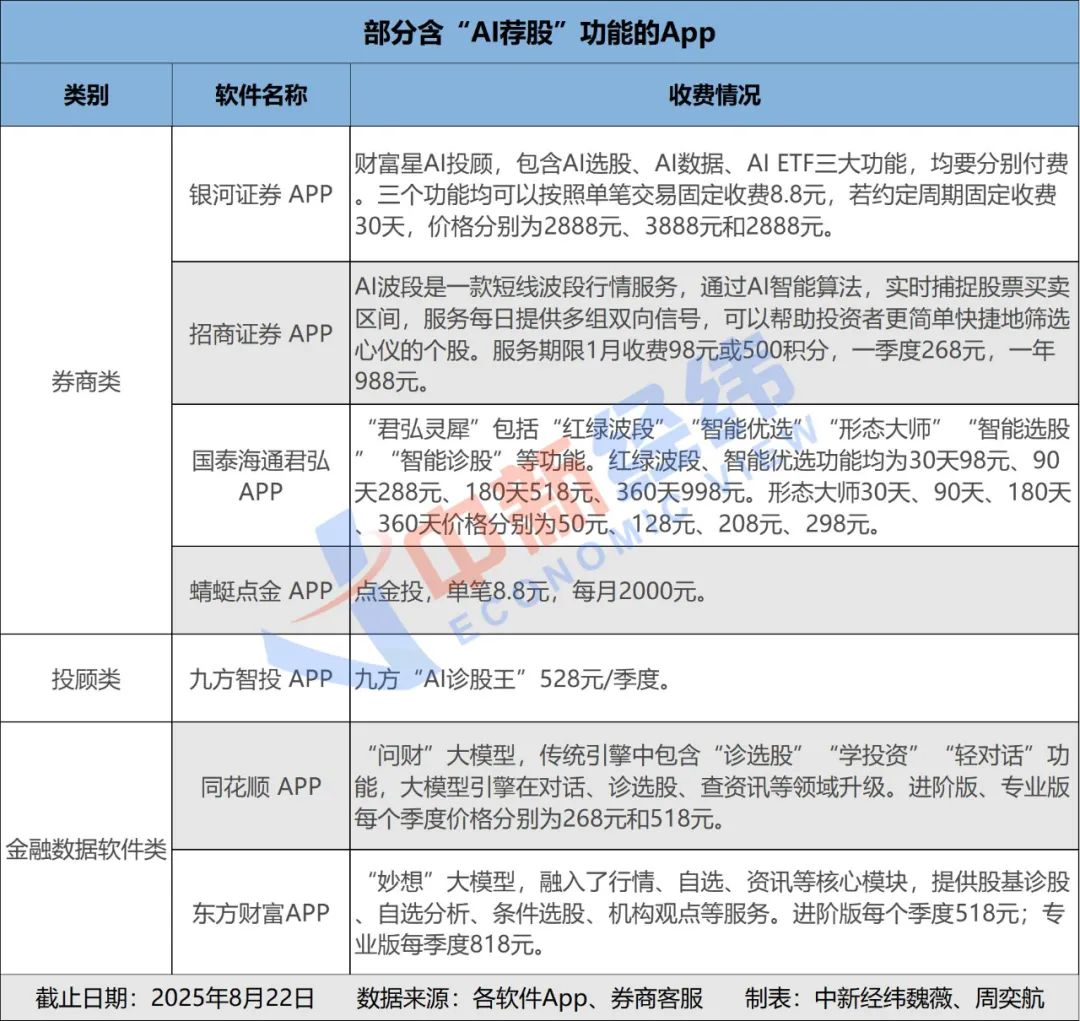

每月花3888元让AI帮你炒股

2025-08-24 02:40:05

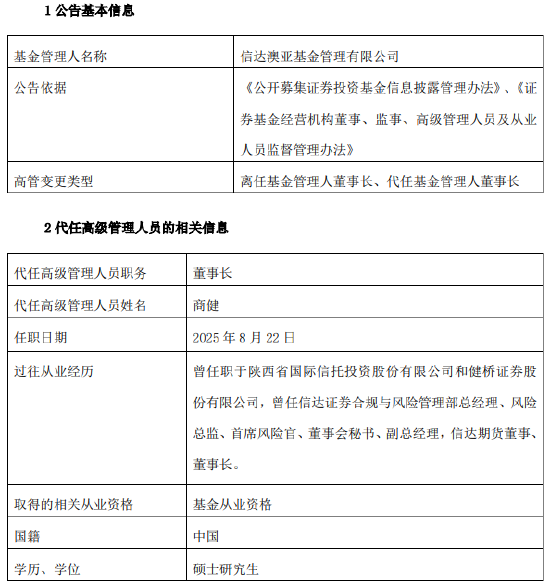

六年规模激增十倍!信达

2025-08-24 01:20:04

基金的投资回报与风险管

2025-08-24 00:50:08

A股电力巨头,长江电力控

2025-08-24 00:40:04

汽车市场中,如何评估一

2025-08-24 00:30:03

投资者在基金投资中如何

2025-08-24 00:10:01

投资策略应该如何应对市

2025-08-24 00:00:02