定期存款在某些情况下,是可以灵活支取的。然而,这种灵活支取并非毫无影响。

首先,部分银行提供了定期存款部分提前支取的服务。这意味着,如果您的定期存款金额较大,在急需用钱时,可以支取其中的一部分,而未支取的部分仍可按照原定期利率计息。例如,您存了 10 万元的 3 年期定期存款,在存了 1 年后急需 3 万元,那么您可以提前支取 3 万元,剩余的 7 万元仍按照 3 年期定期利率计算利息。

其次,有些银行还推出了靠档计息的定期存款产品。当您提前支取时,不是按照活期利率计息,而是根据您已存的时长,靠档对应较高的利率来计算利息。以下是一个简单的靠档计息示例:

存款期限 利率 3 个月 1.1% 6 个月 1.3% 1 年 1.5% 2 年 2.1% 3 年 2.75%假设您存了 2 年期 5 万元定期存款,在 1 年半时提前支取,那么就可以按照 1 年期的利率 1.5%来计算利息。

不过,定期存款的灵活支取方式也存在一些影响。

其一,利息损失是较为明显的。即便采用了部分提前支取或靠档计息的方式,所得利息通常也会低于到期全额支取的利息。

其二,可能会影响后续的理财规划。原本计划好的资金安排被打乱,可能导致其他投资或消费计划受到影响。

其三,频繁的灵活支取可能会让您在银行的信用评级受到一定影响,进而在未来办理某些业务时面临一定的限制或不利条件。

总之,定期存款的灵活支取在解决资金急需问题时具有一定的便利性,但也需要充分考虑其可能带来的利息损失和其他影响,提前做好资金规划,以实现个人财务的最优管理。

相关阅读

定期存款如何灵活支取?

2025-02-18 08:00:01

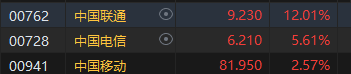

港股三大运营商集体大涨

2025-02-18 07:50:01

本田飞度蓝牙如何开启?

2025-02-18 07:30:02

福克斯小灯的关闭方法是

2025-02-18 07:20:01

如何处理车辆的划痕问题

2025-02-18 07:10:03

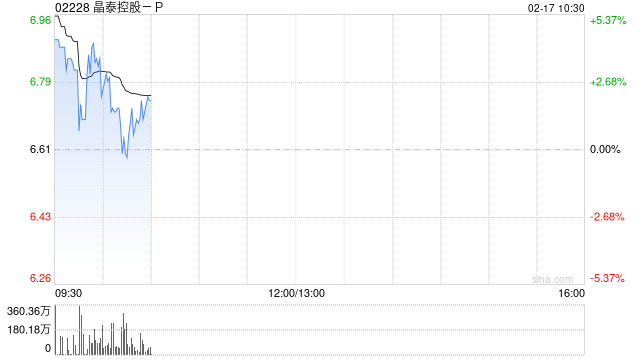

晶泰控股-P预期2024年度将

2025-02-18 06:50:01

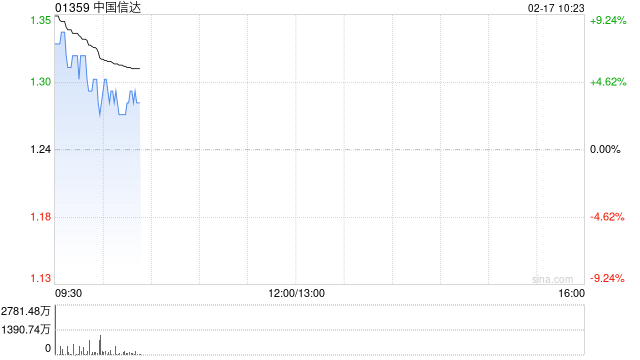

中国信达高开逾12% 财政部

2025-02-18 06:40:02

一日八家券商合计发债2

2025-02-18 06:30:04

如何进行有效的理财风险

2025-02-18 06:20:02

宝马外倾角怎样进行准确

2025-02-18 06:10:01