在当今的金融市场中,银行理财产品成为了众多投资者关注的焦点。而如何在追求投资收益的同时,实现投资组合分散化并平衡风险与收益,是一个至关重要的课题。

首先,我们需要明确投资收益的来源。银行理财产品的收益通常与市场利率、投资标的的表现以及投资期限等因素密切相关。例如,固定收益类产品往往提供相对稳定但较低的收益,而权益类产品则可能带来更高的回报,但伴随着更大的风险。

投资组合分散化是降低风险的重要手段。通过将资金分配到不同类型、不同行业、不同地区的资产中,可以减少单一资产波动对整体投资组合的影响。例如,不要仅仅投资于股票,还可以配置债券、货币基金等。

下面用一个简单的表格来展示不同类型银行理财产品的特点和风险收益情况:

产品类型 预期收益 风险水平 投资期限 固定收益类 3%-5% 低 1-3 年 权益类 5%-10%以上 高 3 年以上 混合类 4%-8% 中 1-5 年然而,分散化投资并非简单地增加投资品种的数量。关键在于选择相关性较低的资产,以实现真正的风险分散。比如,在股票投资中,同时持有不同行业的龙头企业股票,而不是同一行业的多家公司股票。

对于投资者来说,要根据自身的风险承受能力和投资目标来平衡风险收益。如果风险承受能力较低,应以固定收益类产品为主,适当配置少量权益类产品以提高收益。而风险承受能力较高的投资者,可以增加权益类产品的比例。

此外,市场环境的变化也会影响银行理财产品的风险收益平衡。在经济增长期,权益类产品可能表现较好;而在经济衰退期,固定收益类产品则更具稳定性。

总之,银行理财产品的投资收益与投资组合分散化的风险收益平衡是一个动态的过程,需要投资者不断学习和调整,以适应市场的变化,实现资产的保值增值。

相关阅读

银行的理财产品投资收益

2025-02-18 12:50:01

外交部针对网赌电诈再发

2025-02-18 12:40:01

空调取暖功能怎样正确开

2025-02-18 12:30:02

压单的意图是什么?压单

2025-02-18 12:20:01

香港金管局:重视数字化

2025-02-18 12:10:02

香港券商Rainbow浤博资本

2025-02-18 11:50:07

一岁宝宝医保的购买途径

2025-02-18 11:40:02

闫瑞祥:美指周线阻力中线

2025-02-18 11:30:01

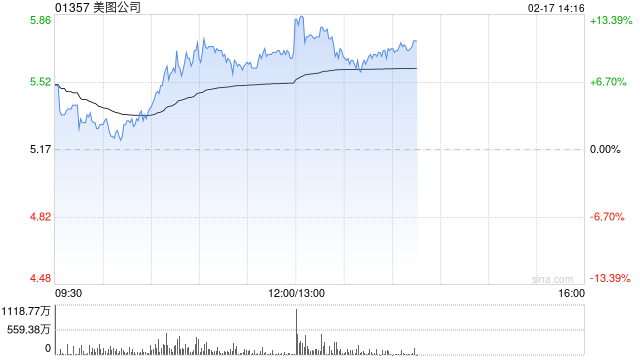

美图公司盘中涨超11% 预计

2025-02-18 11:20:01

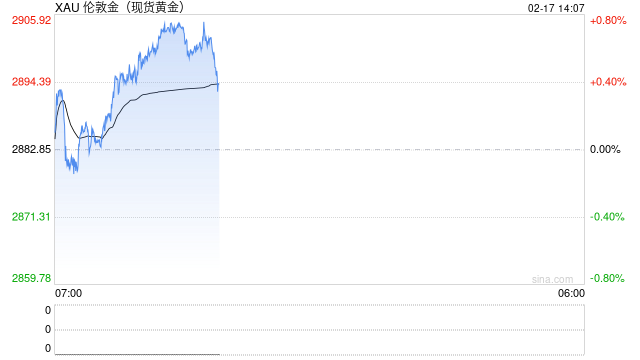

黄金突然“大变脸”!金

2025-02-18 11:10:02