在当今的金融市场中,个人理财产品的选择日益丰富,但投资者在做出投资决策时往往会受到各种心理偏差的影响。

常见的心理偏差包括过度自信。许多投资者往往高估自己的投资能力和对市场的判断,从而做出冒险的投资决策。例如,在没有充分研究和分析的情况下,盲目跟风投资热门理财产品。

损失厌恶也是常见的心理偏差。投资者对于损失的痛苦感受往往大于获得同等收益的快乐感受。这可能导致他们在面临潜在损失时,不愿意及时止损,而是选择继续持有表现不佳的理财产品,期望能够回本。

还有羊群效应,即投资者倾向于跟随大多数人的投资决策,而不是基于自己的独立判断。这种心理偏差可能使投资者错过适合自己的投资机会,或者在市场过热时跟风进入,增加投资风险。

为了应对这些心理偏差,投资者首先要增强自我认知。清楚了解自己的风险承受能力、投资目标和财务状况,制定符合自身情况的投资计划。

进行充分的市场研究和产品分析至关重要。不要仅仅依赖他人的建议或市场传闻,而是通过阅读专业的财经报道、研究报告等,获取准确的信息。

分散投资也是一种有效的策略。通过将资金分散投资于不同类型、不同风险水平的理财产品,可以降低单一投资带来的风险。

建立定期的投资评估机制也很有必要。定期检查投资组合的表现,根据市场变化和自身情况进行调整。

下面用表格来对比一下不同应对策略的特点和优势:

应对策略 特点 优势 增强自我认知 个性化、内省式 确保投资决策与自身情况匹配,减少盲目性 充分市场研究 客观、全面 获取准确信息,做出明智决策 分散投资 多元化、平衡 降低单一风险,稳定投资收益 定期投资评估 动态、调整 及时优化投资组合,适应市场变化总之,在银行个人理财产品投资决策中,认识并克服心理偏差是实现投资目标、保障资产安全的关键。投资者需要不断学习和提升自己的投资素养,以更加理性和冷静的态度面对投资市场的变化。

相关阅读

银行的个人理财产品投资

2025-02-25 23:20:02

银行的金融市场波动对金

2025-02-25 23:10:02

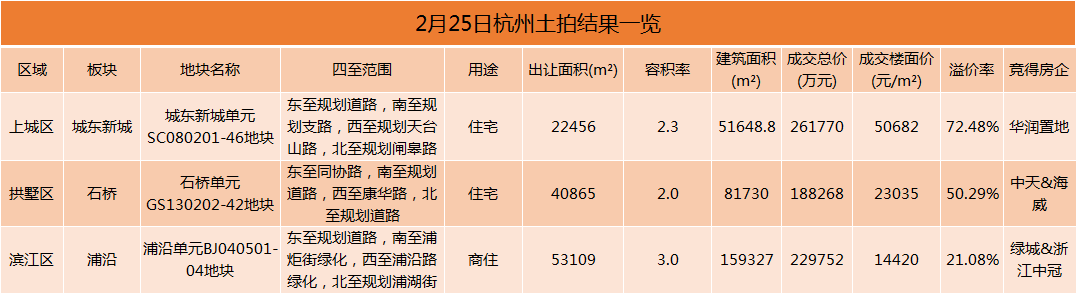

华润置地摘得地王!杭州

2025-02-25 22:40:14

银行的理财产品投资组合

2025-02-25 22:20:01

原恒大集团深圳湾超级总

2025-02-25 22:10:01

午评:港股恒指跌0.62% 恒

2025-02-25 22:00:01

银行的信用卡分期付款提

2025-02-25 21:50:01

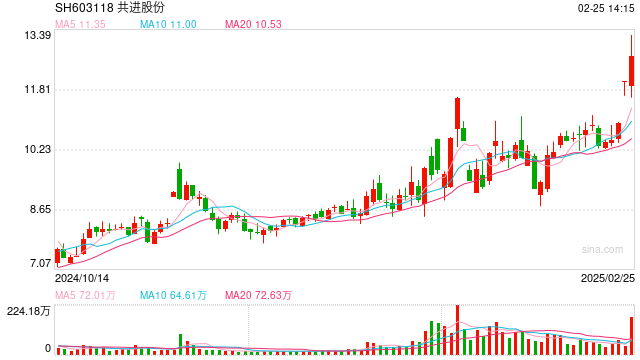

共进股份财务乱象背后 内

2025-02-25 21:30:01

如何正确理解社保相关问

2025-02-25 21:10:01

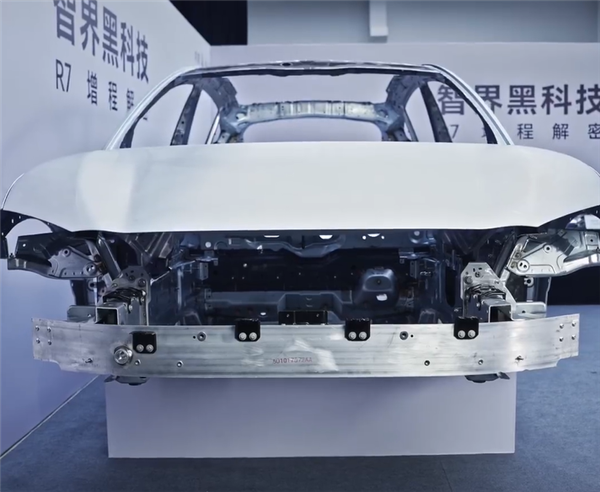

智界R7让奇瑞“大出血”

2025-02-25 21:00:13