2025-03-10 14:40

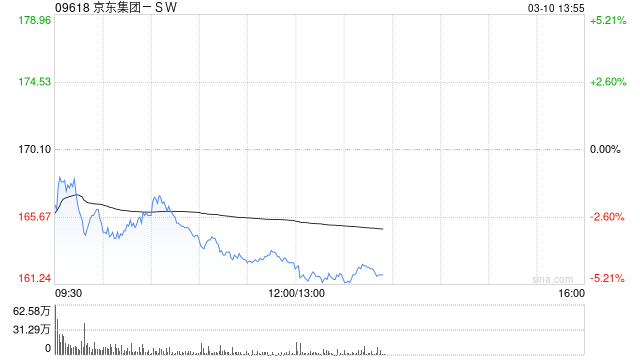

招商证券发布研报称,维持京东集团-SW(09618)“买入”评级,将H股目标价由179港元升至209港元。京东集团第四季收入同比升幅加快至13%,达3,470亿元人民币,高于该行预期,其中京东零售收入同比升15%。毛利率同比升22%,受惠利润率同比升1.1个百分点至15.3%,非通用会计准则(non-GAAP)纯利同比升34%,高于该行预期。

该行预料,今年集团收入同比升9.2%,其中京东零售及京东物流(02618)收入则分别同比升8.3%及11.3%,并对集团上半年收入增长维持双位数感乐观,主要是集团是中国补贴政策延长的主要受益者,提升其强大的供应链和消费者对电子品牌产品的认可,预计集团今年non-GAAP纯利同比升8.7%至520亿元人民币。

分享至:

文章来源:

未知

相关阅读

招商证券:维持京东集团

2025-03-10 14:40:02

华为离职“天才少年”,

2025-03-10 13:50:04

民营黄金矿企赤峰黄金港

2025-03-10 13:40:01

如何处理离职后的保险问

2025-03-10 13:30:01

如何挑选优质的二手房?

2025-03-10 13:20:02

马自达出光机油的性能如

2025-03-10 13:00:01

近19年老将张永志掌舵 华

2025-03-10 12:50:03

如何查询金汇黄金今日的

2025-03-10 12:40:02

如何评判精装修房产的质

2025-03-10 12:30:02

微创机器人-B逆市涨逾3%,

2025-03-10 12:20:01