2025-03-17 13:10

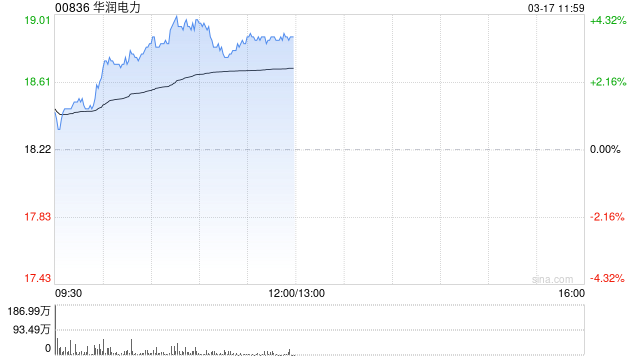

交银国际发布研报称,维持华润电力(00836)“买入”评级,目标价下调至23.1港元,目前公司6.8倍2025年预测市盈率已在5年历史平均以下,该行认为已部分反映公司在2025年电价及利用小时的不确定性。

交银国际指出,华润电力将会在3月20日公布2024全年业绩,经财务模型调整后,估计2024年公司核心盈利同比增长15.7%至127亿元。考虑到2025年风光项目限电率以及市场化交易量同比上升,同时火电点火价差预期同比下降,下调了公司风光项目利用率与平均电价1至2个百分点。因此下调2025和2026年盈利预测22%和21%。

分享至:

文章来源:

未知

相关阅读

交银国际:维持华润电力

2025-03-17 13:10:01

港华智慧能源早盘涨超7

2025-03-17 12:40:01

【期货热点追踪】集运欧

2025-03-17 12:20:02

英镑兑美元上周创四个月

2025-03-17 12:10:01

物管股早盘涨幅居前 碧桂

2025-03-17 11:50:01

【能源评数】2025年3月IE

2025-03-17 10:40:03

策略师:贸易和关税的不

2025-03-17 09:50:01

中信资源发布年度业绩 股

2025-03-17 09:40:01

燕之屋认购结构性存款产

2025-03-17 09:20:01

燕之屋公布2024年业绩 权益

2025-03-17 09:00:01