2025-03-19 17:30

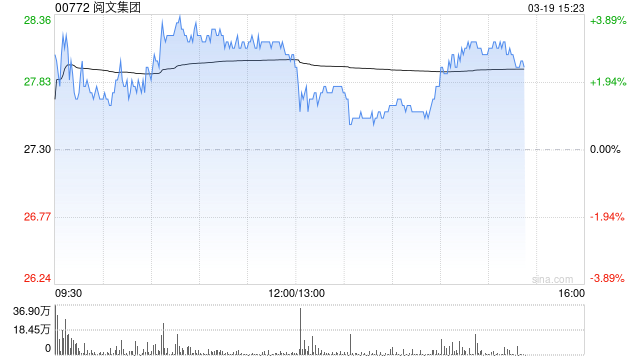

花旗发布研报称,维持阅文集团(00772)“买入”评级,目标价由31港元调升至31.5港元。该行表示,基于最新的业绩及管理层评论,微升阅文集团今明两年的收入预测2%,分别达83.7亿及86.7亿元人民币,惟下调经调整净利润预测4%及6%,分别至13.5亿及13.9亿元人民币。

花旗指出,阅文集团去年业绩略胜于预期,收入同比增长16%,分别较该行及市场预期高出4%及5%。集团计划进一步扩大商品类别,着重提升商品业务的整体GMV和利润增长。展望2025年,花旗预期阅文集团的线上业务稳定,由于集团策略性专注于顶级电影内容,对NCM收入展望较低,料NCM收入同比降27%至12亿元人民币,利润跌12%至3亿元人民币。

分享至:

文章来源:

未知

相关阅读

花旗:维持阅文集团“买

2025-03-19 17:30:02

张尧浠:避险助力黄金再刷

2025-03-19 17:00:02

美女分析师直球PK:华西证

2025-03-19 16:50:05

好险!泰康人寿年金险万

2025-03-19 16:30:01

中国三三传媒与潮流在线

2025-03-19 16:00:02

午评:沪金涨超1% 焦煤跌

2025-03-19 15:10:01

高伟电子早盘涨超7% 机构

2025-03-19 15:00:01

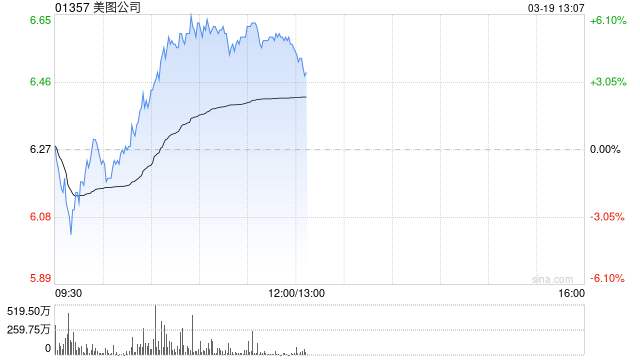

美图公司早盘涨超6% 去年

2025-03-19 14:50:01

日本央行维持利率0.5%不变

2025-03-19 14:30:03

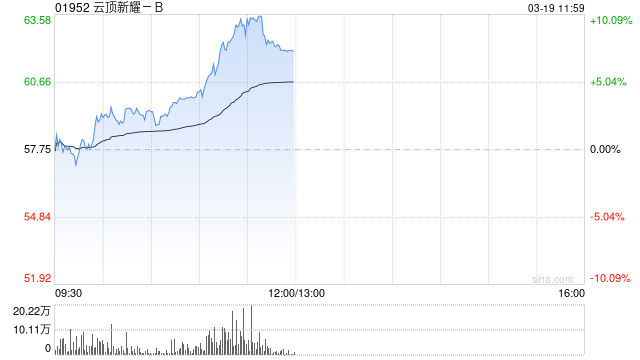

云顶新耀-B持续上涨逾8%

2025-03-19 14:10:01