2025-03-24 20:40

德银发布研报称,将安踏体育(02020)目标价由110港元至118港元,评级“买入”。该行称,安踏去年业绩符预期,核心纯利同比升16%,而去年的表现反映多品牌策略开始有成果,以零售销售计,安踏体育超越Nike成为内地体育服装公司首位,市占率达23%。

该行指,管理层对内地的消费情绪及海外市场的增长潜力表现乐观,认为公司品牌网络的升级和多港元化应会继续,以及安踏体育整体的策略偏向增长,并非进一步增加利润,该行料在未来三年安踏体育收入的年均复合增长率达9%。

分享至:

文章来源:

未知

相关阅读

德银:升安踏体育目标价

2025-03-24 20:40:01

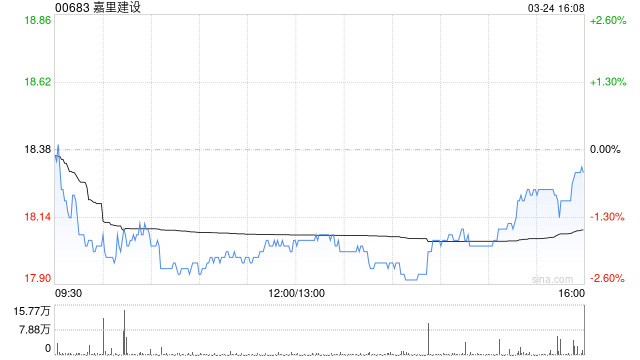

大摩:降嘉里建设目标价

2025-03-24 20:30:01

红日药业:2024年年度报告

2025-03-24 20:20:02

成都银行:3月24日召开董

2025-03-24 19:30:01

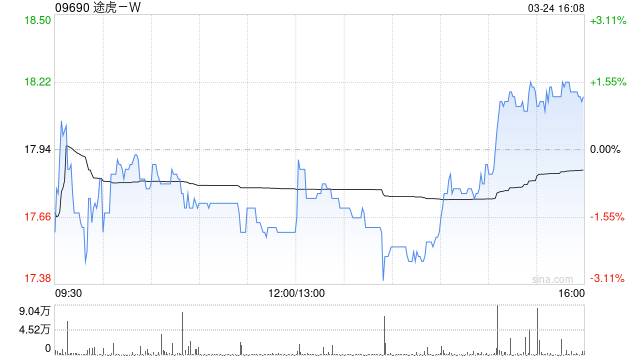

里昂:升途虎-W目标价至

2025-03-24 19:20:02

中国长城:3月21日召开董

2025-03-24 19:00:01

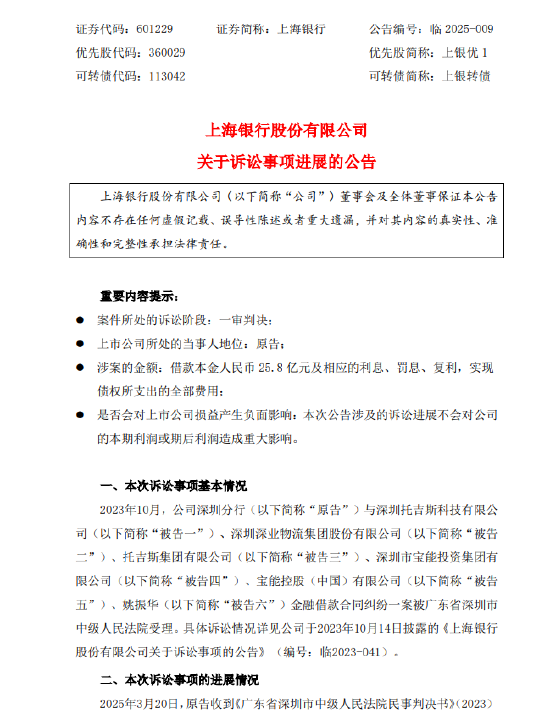

上海银行:披露诉讼事项

2025-03-24 18:40:02

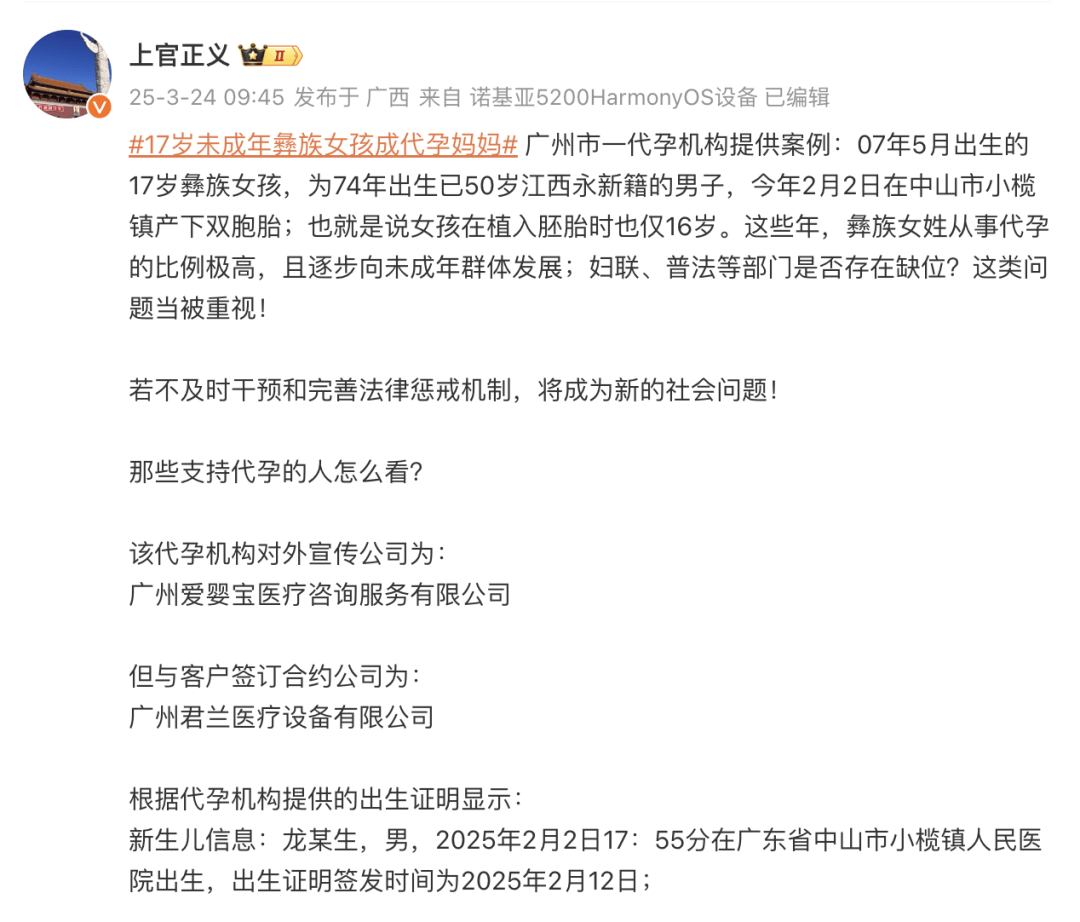

17岁少女为50岁男子代孕?

2025-03-24 18:30:03

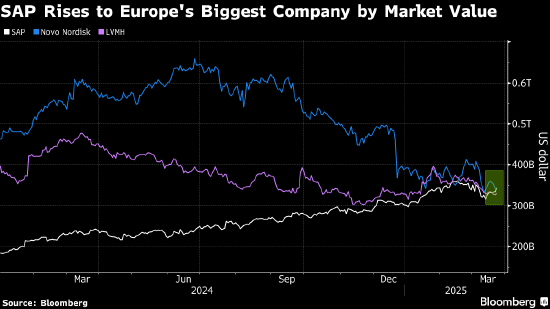

思爱普取代诺和诺德成为

2025-03-24 18:20:01

黄河旋风:持股5%以上股东

2025-03-24 18:10:01