2025-03-25 22:20

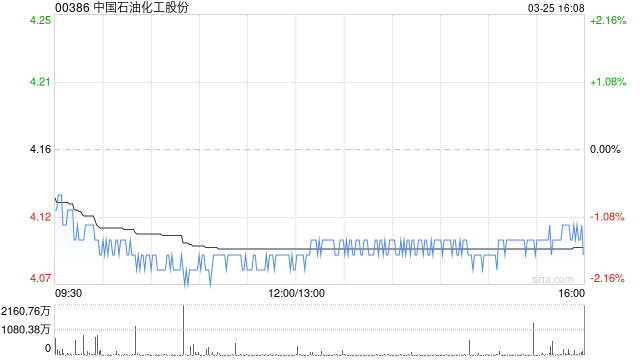

中银国际发布研报称,重申对中国石油化工股份(00386)的“买入”评级,将目标价由4.9港元下调至4.58港元。中石化2024年的盈利低于该行预测15%,主要因减值影响。该行预计,若不再出现减值,公司2025年的盈利将持平。预计炼油利润的复苏,将在很大程度上弥补因油价下跌导致的勘探与生产盈利减少的缺口。虽然该行将中石化2025及2026年的盈利预测下调10%和11%,但假设公司保持70%的派息比率,其H股仍提供不错的股息收益率。

分享至:

文章来源:

未知

相关阅读

中银国际:降中国石油化

2025-03-25 22:20:01

3股“20cm”跌停!退市高危

2025-03-25 22:10:04

郭树清:应尽早推动落实

2025-03-25 22:00:02

合康新能:业绩说明会定

2025-03-25 21:40:01

恒宝股份索赔时效剩五个

2025-03-25 20:40:01

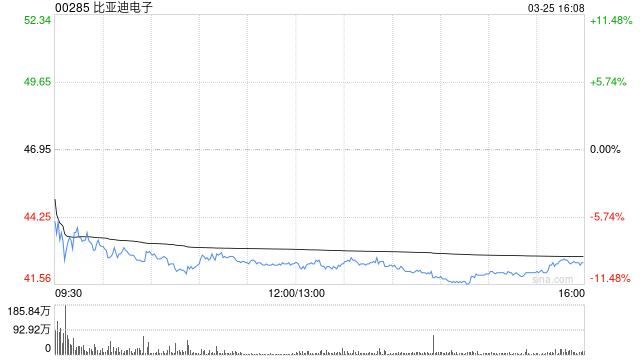

花旗:比亚迪电子净利润

2025-03-25 19:30:02

石油巨头壳牌誓言提高投

2025-03-25 19:10:02

大中矿业:硫酸价格上涨

2025-03-25 19:00:01

如何评估黄金价格的市场

2025-03-25 18:50:01

华微电子索赔案递交法院

2025-03-25 18:40:01