2025-03-26 19:20

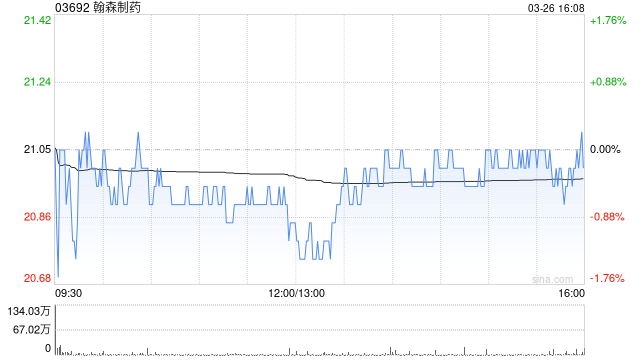

招商证券发布研报称,翰森制药(03692)去年下半年业绩超预期,受益于创新药业务和BD合作双轮驱动,肿瘤与抗感染板块成主要增长引擎。营运效率持续改善,研发支出保持高位。全年分红率42%,该行看好阿美乐在内的核心产品的强劲增长以及自有管线的研发前景,同时翰森制药也正在通过高效的BD合作其管线输送新鲜血液。维持目标价26.5港元。企业盈利能力的良好可预见性和管线研发的不断兑现将是未来重要的估值重估催化剂,维持“增持”评级。

分享至:

文章来源:

未知

相关阅读

招商证券:维持翰森制药

2025-03-26 19:20:01

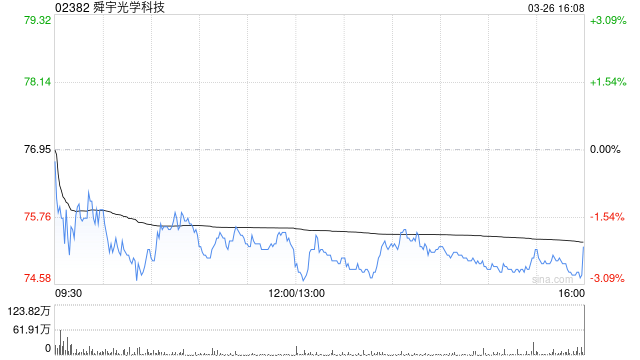

麦格理:给予舜宇光学科

2025-03-26 19:10:01

*ST富润退市风险高悬,维

2025-03-26 18:50:02

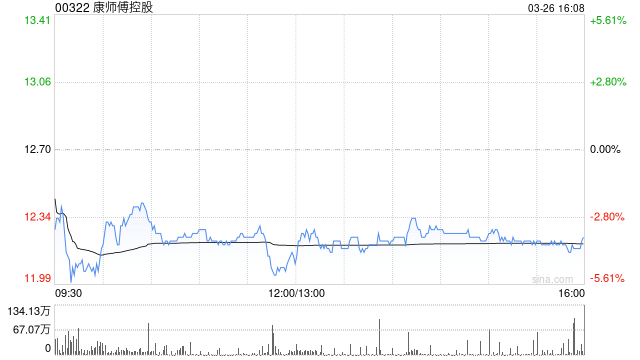

高盛:升康师傅控股目标

2025-03-26 18:40:01

楼顶裂缝的处理方法有哪

2025-03-26 18:30:05

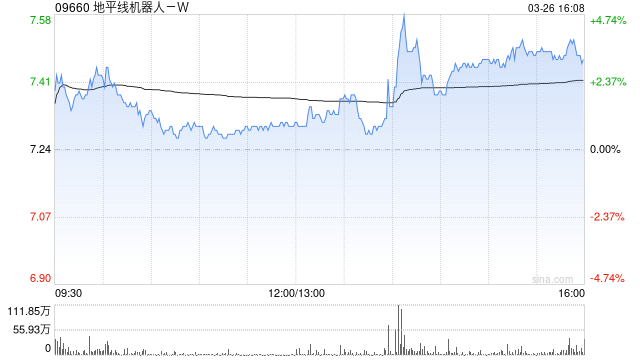

高盛:升地平线机器人-

2025-03-26 18:20:01

瓷砖出现空鼓问题应如何

2025-03-26 18:10:02

再次递交维权案件立案,

2025-03-26 17:50:01

美国消费者信心跌至四年

2025-03-26 17:40:02

苹果:期市领涨 05 合约回

2025-03-26 17:20:01