2025-03-31 11:00

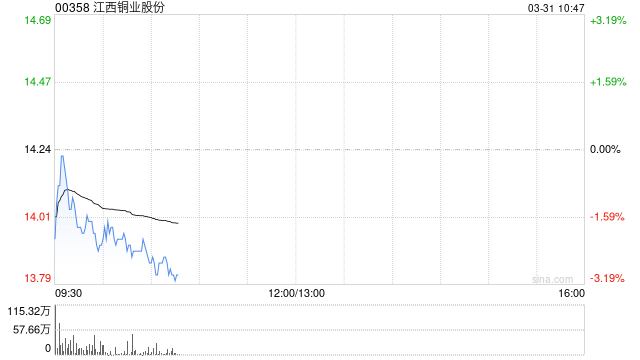

高盛发布研报称,江西铜业(00358)2024年业绩符合预期,维持买入评级。作为纯铜概念股,该行预计江西铜业将继续受益于高铜价,经常性净利润维持在88-90亿元人民币区间。因大部分主要矿业资产位于中国,江西铜业受地缘政治风险对运营的影响较小。基于历史区间,其H股估值颇具吸引力,2025年预期市盈率为5倍。基于江西铜业H/A股相对估值,该行将目标价维持在21.8港元。

报告提及,江西铜业(JXC)公布2024年净利润为69亿元人民币,每股收益为2.0元人民币,同比增长2-3%。剔除一次性项目(主要是与套期保值相关的公允价值损失),经常性净利润为83亿元人民币,同比增长26%,与该行的预期基本一致,超出机构一致预期。该公司宣布2024年股息为0.698元人民币,派息率超过35%。该行将2025年盈利预测下调2%,2026年上调28%,纳入全球大宗商品团队最新的铜价预测以及FirstQuantum(FM)投资收益。

分享至:

文章来源:

未知

相关阅读

高盛:维持江西铜业“买

2025-03-31 11:00:01

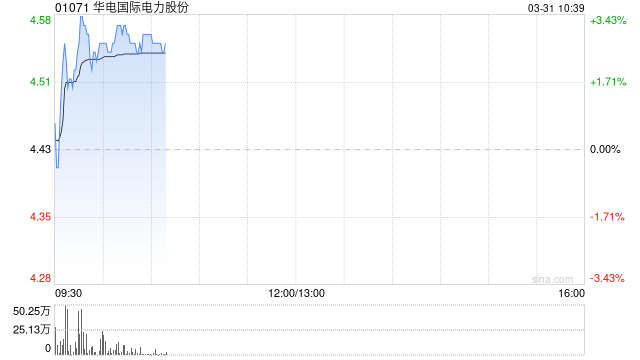

华电国际盘中涨超3% 机构

2025-03-31 10:50:02

如何选择合适的燃气热水

2025-03-31 10:30:01

日本股市下挫逾4% 美国关

2025-03-31 10:20:01

如何确定实物黄金的实际

2025-03-31 10:10:01

如何评估企业的价值?评

2025-03-31 10:00:02

光大期货:3月31日矿钢煤

2025-03-31 09:40:01

光大期货:多重事件来袭

2025-03-31 09:30:01

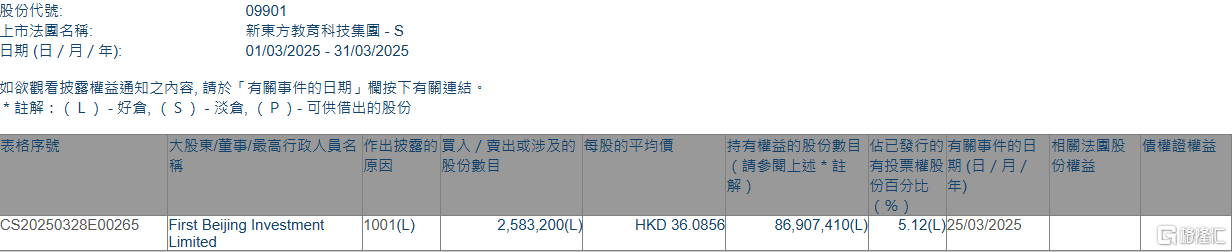

新东方-S(09901.HK)获First B

2025-03-31 08:50:01

03月31日早间新闻精选

2025-03-31 08:40:01