2025-04-02 19:20

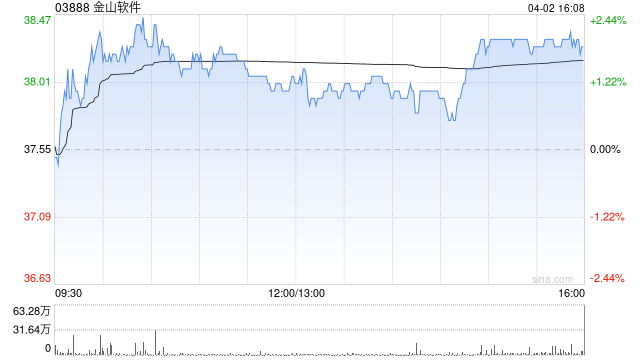

花旗发布研报称,将金山软件(03888)今明两年盈利预测各上调19%及14%,以反映超出预期的游戏增长势头等。该行将其目标价由37港元升至44港元,维持“买入”评级。

展望未来,该行保守预测金山软件今年游戏收入呈单位数增长,但不排除新游戏带来的上行潜力,并预计旗下WPS的增长动力持续。此外,该行相信金山云将继续受惠于小米集团-W(01810)的人工智能计算需求,以及WPS的利润有望进一步改善。

分享至:

文章来源:

未知

相关阅读

花旗:维持金山软件“买

2025-04-02 19:20:02

转向等待区的作用是什么

2025-04-02 19:10:02

期货一次交易的最大亏损

2025-04-02 19:00:02

4月2日猪价汇总(北方下跌

2025-04-02 18:40:05

特朗普“对等关税”宣布

2025-04-02 18:30:01

小米SU7事故引发智驾安全

2025-04-02 18:20:01

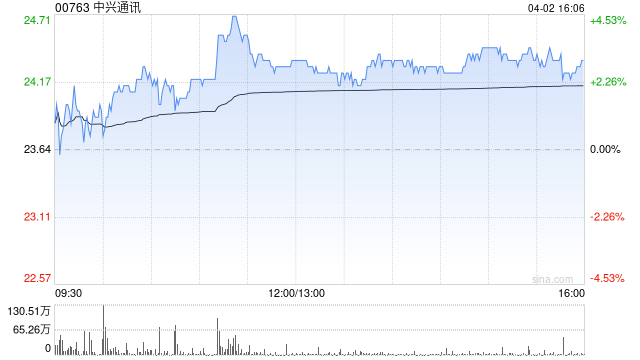

瑞银:升中兴通讯目标价

2025-04-02 18:10:01

怎样探究甲醇合格线的设

2025-04-02 18:00:01

期货行业的淘汰率如何反

2025-04-02 17:50:01

银行的电话银行人工服务

2025-04-02 17:40:01