2025-04-07 13:10

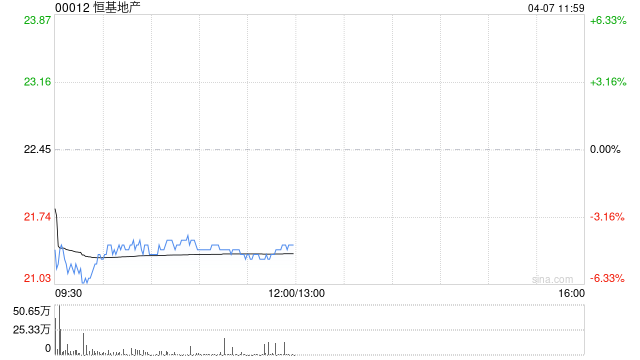

交银国际发布研报称,预计恒基地产(00012)2025-2027年租金收入将稳定增长,在新项目的带动下,其租金复合增长率约13%。然而,由于集团物业开发周期仍有不确定性,该行下调集团目标价至23.02港元,较每股资产净值折让60%,维持“中性”评级。

报告表示,恒基地产毛利率持续受市场下行影响,同时相信集团稳定的股息分派及高股息率可抵御股价下行风险。该行预计,在基数较低的情况下,集团2025-2026年利润将有所回升,股息则维持稳定。2024年每股派息仍为1.8港元,核心派息比率大致维持在约90%。公司有已售未结销售金额115.3亿港元,其中约105.3亿港元将在2025年结转入账。

分享至:

文章来源:

未知

相关阅读

交银国际:降恒基地产目

2025-04-07 13:10:02

如何判断银子的质量?臻

2025-04-07 13:00:03

中信泰富倒逼买房人减肥

2025-04-07 12:50:03

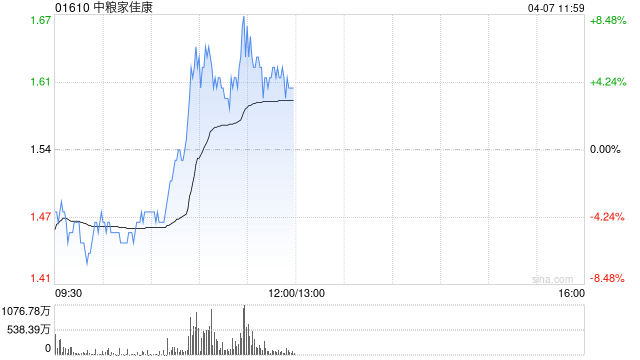

中粮家佳康早盘涨超6% 近

2025-04-07 12:40:01

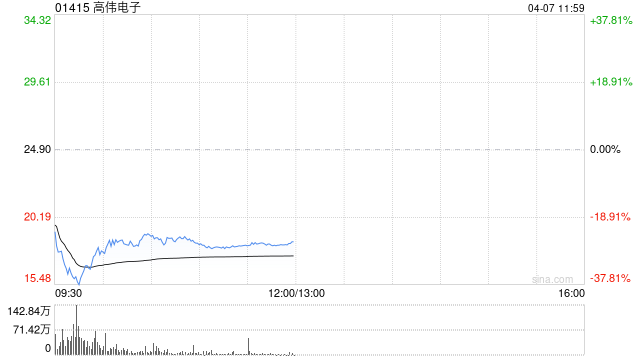

苹果概念股集体大跌 高伟

2025-04-07 12:30:01

大盘深度回调资金逢低抢

2025-04-07 12:10:02

快讯:富时中国A50指数期

2025-04-07 12:00:01

一汽丰田花冠的整体情况

2025-04-07 11:50:01

如何顺利进入租房小区?

2025-04-07 11:30:01

我国外汇储备:3 月末规模

2025-04-07 11:10:01