2025-04-08 18:10

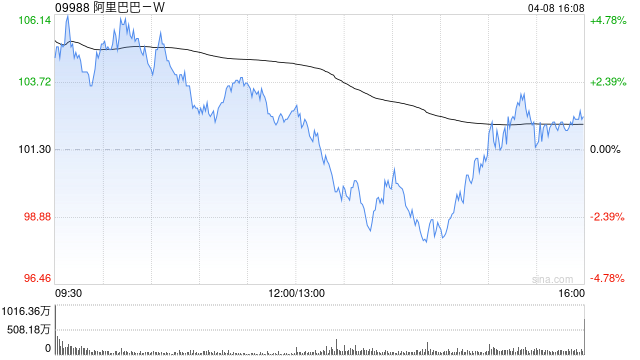

瑞银发布研报称,预测阿里巴巴-W(09988)今年3月底止上财年第四财季收入同比升5%至2,320亿元人民币,当中淘天集团毛交易总额料同比升4.6%,受惠以旧换新补贴,以及淘天集团策略转向毛交易总额增长。客户管理收入料同比升8%,受惠0.6%软件服务费带来的结构性的提成率上升,以及全站推工具。淘天EBITA料同比升2%。该行维持阿里“买入”评级,H股目标价172港元。

该行料阿里云季度收入同比升17%,按季加快4个百分点,基于深度求索模型推出后的外在需求增长,EBITA利润率料维持10%,营运优化被折旧增长抵销。国际电商收入料同比升27%,总计季度EBITA同比升37.5%至330亿元人民币。

分享至:

文章来源:

未知

相关阅读

瑞银:维持阿里巴巴-W“买

2025-04-08 18:10:01

如何正确查看思域变速箱

2025-04-08 18:00:02

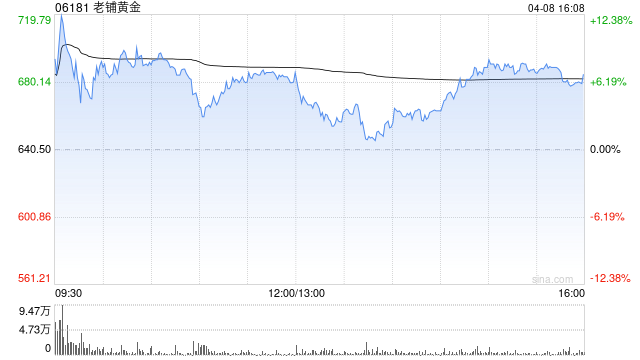

里昂:老铺黄金股价在股

2025-04-08 17:50:02

国内期货的品种数量是多

2025-04-08 17:20:01

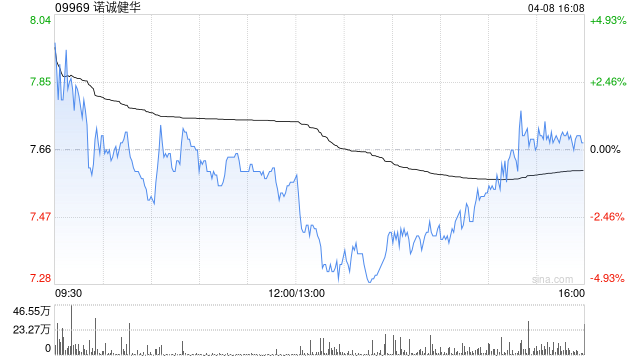

浦银国际:上调诺诚健华

2025-04-08 17:10:01

单位集资房怎样进行合规

2025-04-08 17:00:04

维修基金怎样进行有效审

2025-04-08 16:50:02

北交所上市公司惠同新材

2025-04-08 16:40:01

如何确定美元对黄金的影

2025-04-08 16:00:01

如何增强楼层的隔音效果

2025-04-08 15:50:01