在保险规划中,构建科学的重疾险组合至关重要,它能为人们提供更全面、更贴合需求的保障。下面就为大家介绍构建合理重疾险组合的方法以及这种组合所具备的优势。

构建合理的重疾险组合,需要从多个方面进行考量。首先是保额的搭配。不同年龄段和收入水平的人群,所需的重疾保额有所不同。一般来说,建议重疾险的保额能够覆盖3 - 5年的家庭收入,以确保在患病期间家庭的经济生活不受太大影响。例如,一位30岁左右、年收入20万的上班族,可以先配置一份50万保额的终身重疾险,为自己提供长期稳定的保障。同时,再搭配一份30万保额的定期重疾险,保障到60岁。这样在人生责任最重的时期,拥有较高的保额,而终身重疾险又能提供终身的基础保障。

其次是保障病种的选择。市场上的重疾险保障的病种数量有所不同,通常在100 - 120种左右。在构建组合时,要重点关注保监会规定的28种必保重疾,这些疾病的发病率占据了重疾发病的绝大部分。此外,可以根据家族病史和自身健康状况,选择一些特定疾病保障的附加险。比如家族中有癌症病史的人群,可以附加癌症多次赔付的附加险。

再者是赔付次数和间隔期。有些重疾险是单次赔付,有些则是多次赔付。多次赔付的重疾险又分为分组和不分组两种。不分组的多次赔付重疾险保障更为全面,但价格相对较高。在构建组合时,可以选择一款单次赔付的重疾险作为基础,再搭配一款分组多次赔付的重疾险。同时,要关注赔付间隔期,间隔期越短越好。

构建合理的重疾险组合具有多方面的优势。从保障角度来看,组合可以实现保障的全面性和互补性。不同类型的重疾险在保障范围、赔付条件等方面存在差异,组合起来能够覆盖更多的风险。例如,终身重疾险可以提供终身的保障,而定期重疾险在特定时期提供高额保障,两者结合可以满足不同阶段的需求。

从经济角度来看,合理的组合可以在控制保费支出的前提下,获得更高的保额和更全面的保障。通过搭配不同类型的重疾险,避免了购买单一高保额重疾险带来的高额保费压力。

以下是一个简单的重疾险组合示例对比:

组合方案 保费(年) 保额 保障期限 赔付次数 单一终身重疾险 10000元 50万 终身 单次 终身重疾险 + 定期重疾险 8000元 80万(60岁前)50万(60岁后) 终身 + 至60岁 多次(分组)通过对比可以看出,合理的重疾险组合在保费支出相对较低的情况下,能够获得更高的保额和更丰富的保障。

相关阅读

如何构建合理的重疾险组

2025-05-04 12:40:03

巴菲特为不良饮食习惯辩

2025-05-04 12:30:01

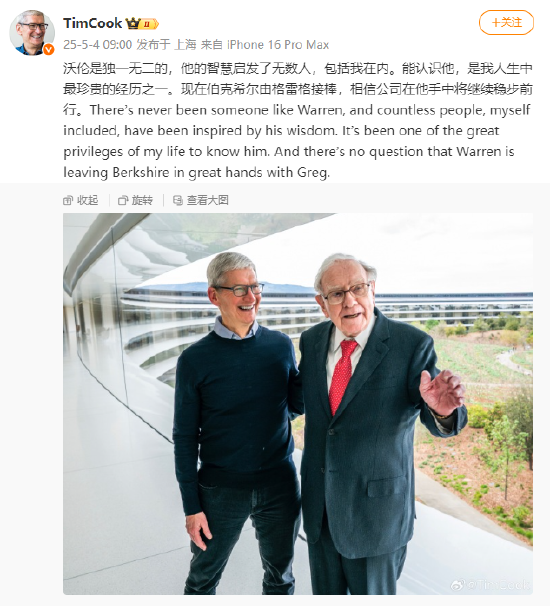

苹果CEO库克:巴菲特是独

2025-05-04 12:20:03

如何分析离婚率的变化趋

2025-05-04 12:00:05

如何计算公寓的面积?计

2025-05-04 11:50:01

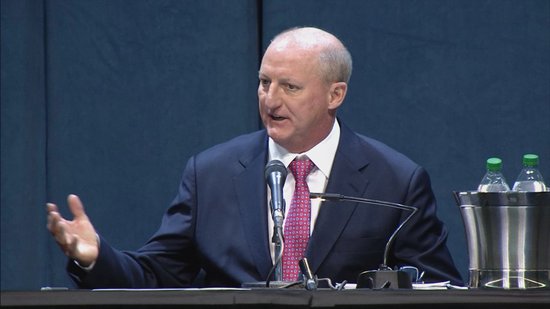

阿贝尔到底是个啥样的人

2025-05-04 11:40:01

股票和黄金的区别

2025-05-04 11:30:01

黄金铂金和黄金回收价格

2025-05-04 11:20:01

黄金回收价格和卖价

2025-05-04 11:10:02

巴菲特要求董事会在年底

2025-05-04 10:50:01