在银行国际结算业务里,单证处理是极为关键的环节,它直接关系到交易的顺利进行和银行的风险控制。下面将详细介绍银行在国际结算中单证处理的一些要点。

首先是单证的审核。银行需要对各种单证进行严格审核,确保其符合信用证条款或相关合同的要求。审核的内容包括单证的真实性、完整性和准确性。例如,商业发票要准确显示货物的描述、数量、价格等信息,且与其他单证保持一致。提单则要清晰表明货物的运输情况,如起运港、目的港、运输方式等。银行审核时会遵循“单证相符、单单相符”的原则,即单证与信用证条款相符,各单证之间的内容也相互一致。

其次是单证的分类管理。银行会根据不同的结算方式和单证类型进行分类。常见的结算方式有信用证、托收和汇款等。对于信用证结算,涉及的单证主要有信用证本身、商业发票、提单、保险单等;托收结算则主要有汇票、商业单据等。通过分类管理,银行能够更高效地处理单证,提高工作效率。

再者是单证的流转与传递。在国际结算中,单证需要在不同的参与方之间流转,如出口商、进口商、银行等。银行要确保单证的安全传递,避免丢失或延误。通常会采用安全可靠的传递方式,如快递、电子传输等。同时,银行要及时跟踪单证的流转情况,以便及时处理可能出现的问题。

另外,对于不符点的处理也是重要要点。当单证存在不符点时,银行需要及时通知相关方。不符点可能会导致拒付等风险,因此银行要根据具体情况采取合适的措施。例如,与客户沟通,要求其修改单证;或者在客户接受不符点的情况下,与开证行协商处理。

为了更清晰地展示不同结算方式下的单证特点,下面列出一个表格:

结算方式 主要单证 特点 信用证 信用证、商业发票、提单、保险单等 银行信用介入,单证要求严格,保障交易双方权益 托收 汇票、商业单据 基于商业信用,银行仅提供服务,风险相对较高 汇款 汇款申请书等 操作简单,资金转移快,但缺乏银行信用保障在银行国际结算中,单证处理需要银行工作人员具备专业的知识和严谨的态度,严格按照相关规定和流程操作,以保障国际结算业务的顺利开展,降低风险。

相关阅读

银行国际结算中的单证处

2025-05-08 14:20:01

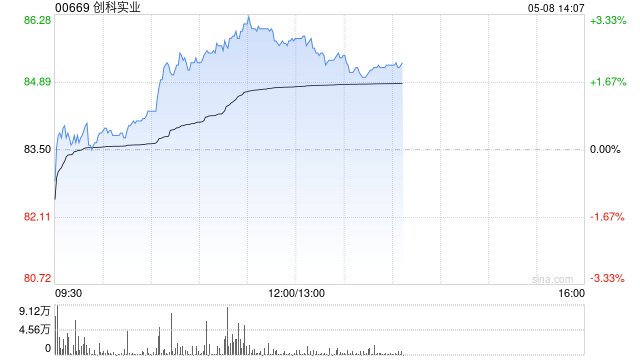

创科实业早盘涨超3% 公司

2025-05-08 14:10:01

如何为孩子办理社保卡?

2025-05-08 13:40:01

沙金与黄金有何区别?沙

2025-05-08 13:10:01

开盘大涨74%!沪上阿姨正

2025-05-08 13:00:02

盯紧个股!波段性机会仍

2025-05-08 12:40:01

军贸市场或进入上行周期

2025-05-08 12:30:03

保本策略的定义是什么?

2025-05-08 12:10:01

鸡蛋价格下跌的原因和应

2025-05-08 12:00:01

如何选择合适的家用电器

2025-05-08 11:40:03