银行利率市场化是金融领域的一项重要变革,它对普通储户的影响是多方面的。利率市场化意味着银行在利率的制定上拥有更大的自主权,这使得市场机制在利率的形成过程中发挥更大的作用。

从收益角度来看,利率市场化给普通储户带来了获得更高利息收益的机会。在利率市场化之前,银行利率由央行统一制定,各银行之间的利率差异较小。而在利率市场化之后,不同银行可以根据自身的资金状况、经营策略等因素来确定存款利率。一些中小银行为了吸引更多的存款,可能会提高存款利率。例如,大型国有银行的一年期定期存款利率可能为 1.75%,而一些小型城商行或农商行的一年期定期存款利率可能达到 2%甚至更高。储户可以通过比较不同银行的利率,选择将资金存入利率较高的银行,从而获得更多的利息收入。

在风险方面,利率市场化也使储户面临一定的挑战。利率的波动变得更加频繁和不确定,这可能导致储户的存款收益不稳定。如果市场利率下降,储户在存款到期后再进行转存时,可能会面临利率降低的情况,从而减少利息收入。此外,一些银行为了追求高收益,可能会推出一些风险相对较高的理财产品。储户在选择这些产品时,如果缺乏足够的风险意识和专业知识,可能会遭受损失。

从产品选择的角度,利率市场化促使银行推出更多样化的金融产品。为了满足不同储户的需求,银行会不断创新和丰富存款产品和理财产品的种类。除了传统的活期存款、定期存款外,还会有结构性存款、大额存单等产品。不同的产品具有不同的特点和风险收益特征,储户可以根据自己的风险承受能力、资金流动性需求等因素进行更灵活的选择。以下是几种常见产品的对比:

产品类型 收益情况 风险程度 流动性 活期存款 收益较低 几乎无风险 高,可随时支取 定期存款 收益适中,期限越长收益越高 较低 低,提前支取可能损失利息 结构性存款 收益不确定,可能较高 中等 一般有固定期限,流动性较差 理财产品 收益范围较广,可能较高 根据产品不同而异,部分较高 因产品而异,部分有封闭期银行利率市场化既给普通储户带来了机遇,也带来了挑战。储户需要提高自身的金融知识水平和风险意识,在追求收益的同时,合理选择适合自己的金融产品,以实现资产的保值增值。

相关阅读

银行利率市场化对普通储

2025-05-15 14:20:03

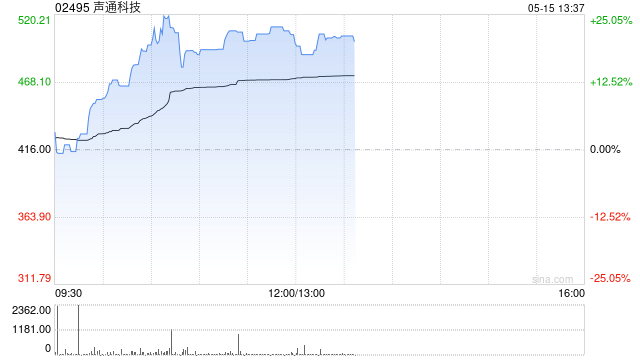

声通科技早盘涨超20% 本月

2025-05-15 13:50:01

何为股指期权交割及其重

2025-05-15 13:40:01

晋景新能早盘涨超2% 股价

2025-05-15 13:30:01

如何了解金融工具性质并

2025-05-15 13:10:04

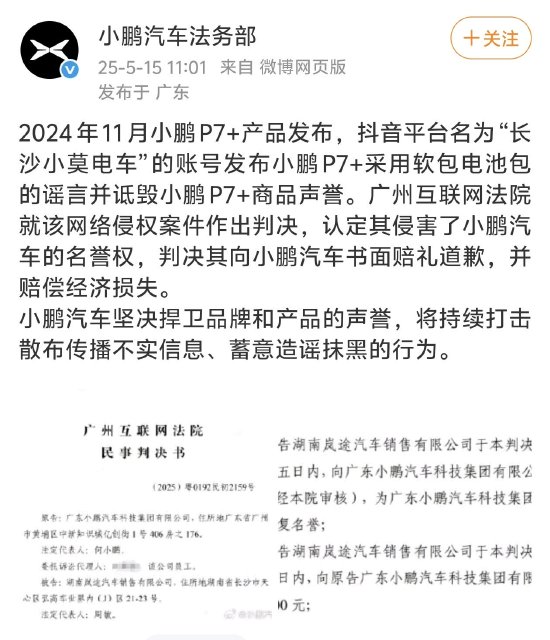

造谣小鹏P7+采用软包电池

2025-05-15 13:00:01

如何实现本省养老保险的

2025-05-15 12:50:05

马上评|这种“维权”已

2025-05-15 12:40:02

如何有效解决住房公积金

2025-05-15 12:30:02

如何在财务计算中得出毛

2025-05-15 12:20:01