工资保险费用扣除是职场人士普遍关心的问题,了解其扣除方式和规则,有助于大家更好地规划个人财务。下面将详细介绍工资保险费用的扣除方式和相关规则。

工资保险费用扣除通常涉及多种保险类型,主要包括养老保险、医疗保险、失业保险、工伤保险和生育保险,也就是我们常说的“五险”。这些保险费用的扣除一般按照一定的比例进行,且比例会因地区政策和企业规定有所不同。

养老保险的扣除比例通常在工资的 8%左右,这部分费用会进入个人养老账户,为退休后的生活提供保障。医疗保险扣除比例一般为 2%,同时企业也会缴纳一定比例,共同构成医保基金,用于支付医疗费用。失业保险扣除比例相对较低,大约为 0.5% - 1%,旨在为失业人员提供一定时期的经济援助。工伤保险和生育保险由企业全额缴纳,个人无需扣除费用。工伤保险根据行业风险程度确定缴费比例,生育保险则保障女职工生育期间的基本生活和医疗需求。

工资保险费用扣除的计算方式一般是按照工资基数乘以相应的保险比例。工资基数通常是职工上一年度的月平均工资,但会有上下限的规定。如果职工工资低于当地规定的下限,则按照下限作为缴费基数;如果高于上限,则按照上限作为缴费基数。

以下为您列举一个简单的示例表格,假设工资基数为 5000 元,各保险扣除比例如下:

保险类型 扣除比例 扣除金额(元) 养老保险 8% 400 医疗保险 2% 100 失业保险 0.5% 25 工伤保险 企业缴纳 0 生育保险 企业缴纳 0在实际操作中,企业会在发放工资前,按照规定从职工工资中扣除相应的保险费用,并代为缴纳给社保部门。职工可以通过工资条、社保官网或手机 APP 等渠道查询保险费用的扣除情况和缴费记录。

需要注意的是,不同地区的社保政策和扣除比例可能存在差异,职工应及时关注当地政策变化,了解自己的权益和义务。同时,如果对保险费用扣除有疑问或发现异常情况,应及时与企业人力资源部门或当地社保机构沟通解决。

总之,了解工资保险费用的扣除方式和规则,不仅能让职工清楚自己的工资构成和社保权益,也有助于合理规划个人财务,为未来的生活提供保障。

相关阅读

如何扣除工资保险费用?

2025-05-19 16:20:01

如何知晓表的意思?特定

2025-05-19 16:10:01

如何办理单位报工伤相关

2025-05-19 16:00:01

如何处理车祸赔钱相关事

2025-05-19 15:50:02

如何处理车险理赔事宜并

2025-05-19 15:40:01

如何给买家买运费险?购

2025-05-19 15:30:03

高晓峰:美债收益率攀升威

2025-05-19 15:20:01

上海银行副行长汪明履新

2025-05-19 15:10:01

金徽酒与甘肃省羽毛球运

2025-05-19 15:00:25

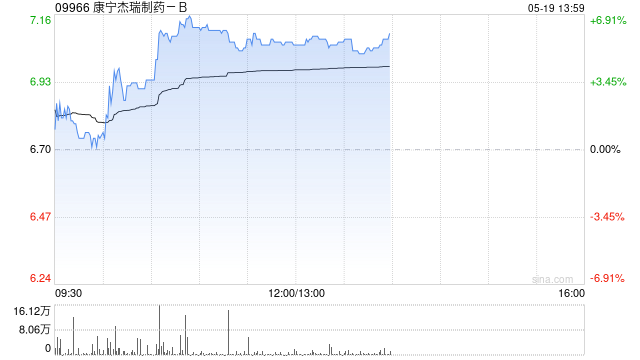

康宁杰瑞制药-B午前涨超

2025-05-19 14:50:02