2025-05-23 14:30

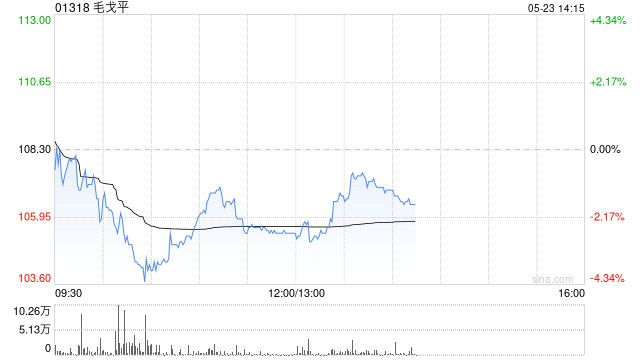

花旗发布研报称,首次覆盖中国本土化妆品企业毛戈平(01318),给予“买入”评级,目标价130港元。该行认为,毛戈平二十多年来在中国高端化妆品市场建立了强固地位,并持续从国际品牌手中夺取市场份额。本土同行难以轻易复制其竞争优势。

花旗认为毛戈平优势包括:强大的创始人IP与专业艺术化妆品牌定位;通过化妆培训机构提升专业声誉;扎实的线下DTC门店网络实现高端护肤产品的交叉销售,增强用户粘性。

花旗预计,毛戈平将在京东“618”购物节期间延续强劲的线上增长势头,并在2024-2027年间实现31%的净利润复合年增长率(CAGR)。基于其更强的品牌资产、盈利能力及增长前景,花旗认为该公司应享有高于同行的估值溢价。在中国化妆品行业的投资排序中,花旗的偏好顺序为巨子生物(02367)→毛戈平→珀莱雅(603605.SH)。

分享至:

文章来源:

未知

相关阅读

花旗:首予毛戈平“买入

2025-05-23 14:30:01

如何对比炒黄金与炒股票

2025-05-23 14:10:02

澳中商业委员会塔州分会

2025-05-23 14:00:01

如何看待项目规划发展?

2025-05-23 13:30:05

CRO概念股早盘涨幅居前 昭

2025-05-23 13:10:01

ST岭南会计差错更正:这些

2025-05-23 13:00:03

如何认识买量这一行为的

2025-05-23 12:50:02

如何看待交易关键要素?

2025-05-23 12:30:02

砸场子!“特朗普币晚宴

2025-05-23 12:20:07

如何看待一处未知楼盘项

2025-05-23 12:10:03