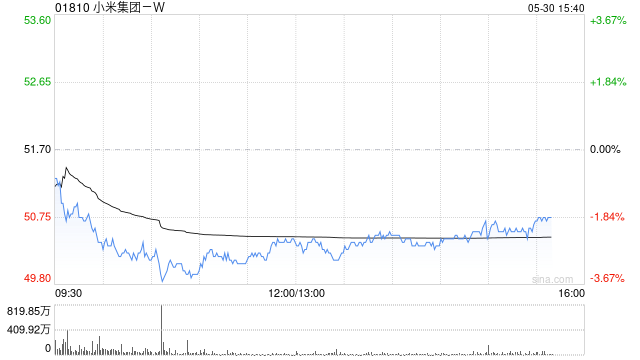

交银国际发布研报称,小米集团-W(01810)首季业绩超预期,AIoT业务持续高增长,汽车毛利率提升。基于2026年手机×AIoT业务26倍市盈率和汽车业务2倍市销率,综合汇率因素,上调小米目标价至62港元,维持“买入”评级。

该行称,小米首季收入和经调整净利润分别为1,113亿元、107亿元人民币,超出市场和该行预期。该行上调2025/2026年收入预测至5,030亿元、6,159亿元人民币,并上调2025/2026年经调整每股盈利至1.87元、2.14元人民币(此前预测为1.51元、1.98元人民币)。同时,该行下调小米汽车2026年平均售价预测至25.4万元人民币(此前预测为27万元人民币)。

交银国际指出,小米受益于大家电、可穿戴设备及平板等品类的强劲增长,AIoT收入同比增长59%至323亿元人民币,毛利率由去年第四季度的20.5%提升至25.2%。汽车毛利率进一步提升至23.2%,主要得益于SU7带来的规模效应、较高的管理效率和渠道效率、产品组合优化,以及权益类收入增长。

相关阅读

交银国际:上调小米集团

2025-05-30 15:50:01

如何调配面漆?调配面漆

2025-05-30 15:40:06

火箭发射!低空经济逆市

2025-05-30 15:20:01

如何在购房选择上做出合

2025-05-30 15:10:01

如何看待期货公司佣金高

2025-05-30 15:00:03

如何明确期货品种所属类

2025-05-30 14:50:01

什么是贵金属返佣及其操

2025-05-30 14:40:01

端午遇上618!苏宁易购3

2025-05-30 14:30:11

如何了解虚拟货币价格?

2025-05-30 14:20:01

如何办理西安少儿医保?

2025-05-30 14:10:01