期权交易中,平值期权波动率的分析至关重要,它不仅能帮助投资者了解市场情况,还能为投资决策提供重要依据。下面将深入探讨平值期权波动率的分析方法及其对期权价格的影响。

分析平值期权波动率可从历史波动率和隐含波动率两方面入手。历史波动率通过计算过去一段时间内标的资产价格变动的标准差得出,能反映标的资产价格过去的波动程度。投资者可以获取不同时间段的标的资产价格数据,然后用统计软件或金融分析工具计算标准差得到历史波动率。若计算结果显示近期的历史波动率较高,表明标的资产价格在近期波动幅度较大;反之,则相对平稳。

隐含波动率则是将市场上的期权价格代入期权定价模型(如布莱克 - 斯科尔斯模型)反推出来的波动率。它反映了市场参与者对未来标的资产价格波动的预期。当隐含波动率上升时,意味着市场预期未来标的资产价格波动会加剧;当隐含波动率下降时,表明市场预期未来标的资产价格波动会减小。投资者可以关注不同到期期限的隐含波动率曲线,分析其形状和变化趋势。如果隐含波动率曲线呈现上升斜率,说明市场预期未来短期波动较小,长期波动较大;反之亦然。

波动率对期权价格有着显著影响。期权价格主要由内在价值和时间价值构成。时间价值与波动率密切相关,通常波动率越高,期权的时间价值越大,期权价格也越高;波动率越低,期权的时间价值越小,期权价格也越低。以下是波动率与期权价格关系的简单对比:

波动率情况 期权时间价值 期权价格 高波动率 大 高 低波动率 小 低对于看涨期权和看跌期权,波动率的影响是相似的。在其他条件不变的情况下,当预期波动率上升时,无论是看涨期权还是看跌期权的价格都会上升;当预期波动率下降时,两者的价格都会下跌。这是因为波动率上升增加了标的资产价格向有利方向变动的可能性,使得期权有可能获得更高的收益,从而提高了期权的价值;而波动率下降则降低了这种可能性,期权价值相应减少。

投资者在进行期权投资时,应充分分析平值期权的波动率,准确判断其对期权价格的影响,进而制定合理的投资策略。例如,在预期波动率上升时,可以考虑买入期权;在预期波动率下降时,可以考虑卖出期权。

(:贺

相关阅读

平值期权波动率如何分析

2025-06-03 09:40:01

正通汽车向认购人发行6

2025-06-03 09:30:01

中加国信建议进行股本重

2025-06-03 09:20:02

银河娱乐(00027.HK)遭MECCA

2025-06-03 08:30:02

光大证券董事长赵陵:拓

2025-06-03 08:20:01

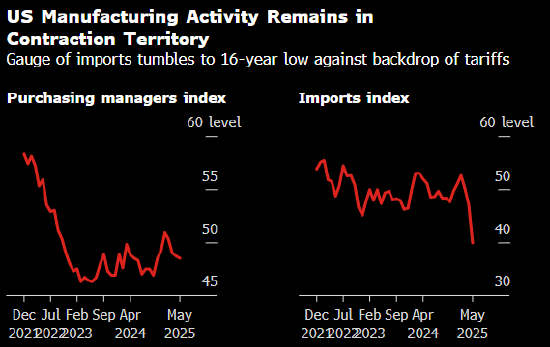

美国制造业活动连续第三

2025-06-03 08:00:02

美国法官取消原定对波音

2025-06-03 07:30:02

美联储洛根:联储可以耐

2025-06-03 05:20:04

高盛:勿低估Alphabet核心优

2025-06-03 05:10:02

2025端午档:票房4.59亿增

2025-06-03 02:00:02