在发生车险事故后,有时会遇到车险理赔金额不足以覆盖实际损失的情况。面对这种状况,车主需要了解一些应对措施和途径。

首先,要仔细核对保险合同条款。很多车主在购买保险时,可能没有完全理解保险合同中的各项细则。一些免责条款、赔付比例等可能是导致理赔金额不足的原因。比如,部分车险可能对某些特定的事故类型有免赔率,如果车主没有注意到这一点,就可能在理赔时出现金额缺口。因此,车主应重新查阅保险合同,确认理赔计算是否准确,是否存在误解或遗漏的条款。

若对理赔金额有异议,可以与保险公司进行协商。车主需要准备好详细的事故资料,包括事故现场照片、维修发票、定损单等,向保险公司说明实际损失情况。在协商过程中,要保持理性和耐心,清晰地表达自己的诉求。例如,如果车辆在事故中受到了一些隐性损伤,而定损时未被发现,车主可以提供相关的检测报告,争取合理的赔偿。

如果与保险公司协商无果,还可以寻求第三方机构的帮助。比如,向保险行业协会或消费者协会投诉。这些机构可以对保险纠纷进行调解,促使保险公司重新评估理赔金额。此外,也可以考虑申请保险公估。保险公估机构是独立于保险公司和车主的第三方,他们具有专业的评估能力,能够对车辆损失进行公正、客观的评估。其评估结果可以作为车主与保险公司协商或诉讼的重要依据。

以下是不同解决途径的对比:

解决途径 优点 缺点 与保险公司协商 直接沟通,解决问题效率可能较高,维持与保险公司的合作关系 可能因立场不同难以达成一致 向行业协会或消协投诉 借助第三方权威机构调解,增加协商筹码 处理流程可能较长 申请保险公估 评估结果公正客观,有较强的说服力 需要支付一定的公估费用在某些情况下,如果以上方法都行不通,车主还可以通过法律途径解决。可以向法院提起诉讼,要求保险公司按照法律规定和合同约定进行赔偿。不过,法律诉讼的过程可能比较复杂,需要耗费一定的时间和精力,并且要提供充分的证据支持自己的主张。

为了避免车险理赔不够的情况,车主在购买保险时应根据自己的实际需求和车辆情况,选择合适的保险险种和保额。同时,要注意了解保险合同的条款内容,避免因信息不对称而导致理赔纠纷。

相关阅读

如何处理车险理赔不够的

2025-06-03 16:10:01

如何计算视同缴费养老金

2025-06-03 15:50:01

如何认识特定保险产品?

2025-06-03 15:40:02

如何知晓与豆油有关的基

2025-06-03 15:30:03

银行信用卡消费积分兑换

2025-06-03 15:10:01

如何看待保险产品及相关

2025-06-03 15:00:01

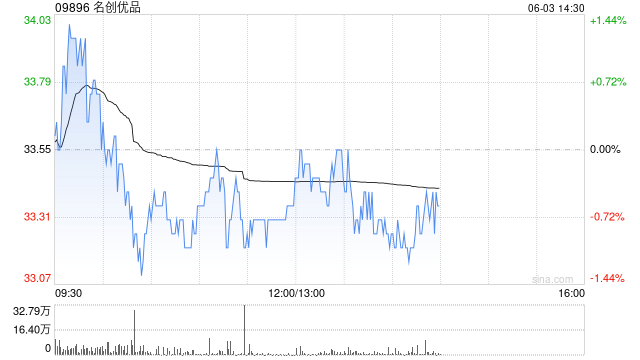

名创优品6月2日斥资21.88万

2025-06-03 14:50:02

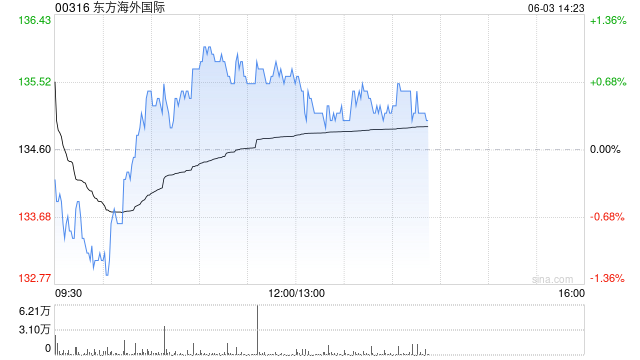

美银证券:料货柜航运现

2025-06-03 14:40:01

这些股票,融资客大幅加

2025-06-03 14:30:04

如何分析石墨烯研究与经

2025-06-03 14:20:01