在信用卡使用过程中,还款容差服务是一项备受关注的服务。很多持卡人会关心这项服务的标准是否统一,下面就来详细探讨一下。

还款容差服务,简单来说,是指当持卡人当期发生不足额还款,且在到期还款日后账户中未清偿部分小于或等于一定金额(即容差金额)时,应当视同持卡人全额还款,此部分未偿还金额自动转入下期账单。

实际上,信用卡还款容差服务标准并不统一。不同银行根据自身的政策和风险评估,制定了不同的容差金额和执行规则。

以下是部分银行的信用卡还款容差服务标准示例:

银行名称 容差金额 具体规则 工商银行 小于等于10元 未还金额小于等于10元,视同全额还款,未还部分计入下期账单。 建设银行 小于等于10元 未还款项小于等于10元,当期账单全额计息,未还部分计入下期账单。 招商银行 小于等于10元人民币或1美元 未还金额在容差范围内,视为全额还款,未还部分自动滚入下期账单。从上述表格可以看出,虽然部分银行的容差金额相同,但具体的执行规则还是存在差异。有的银行在容差范围内视同全额还款且不计利息,而有的银行虽然也视同全额还款,但可能会对当期账单全额计息。

银行制定不同的还款容差服务标准,主要是基于自身的经营策略、风险控制和市场定位等因素。一些大型银行可能凭借广泛的客户基础和较强的资金实力,制定相对宽松的容差政策,以吸引和留住客户;而一些中小银行可能会根据自身的风险承受能力,制定相对严格的容差标准。

对于持卡人来说,了解不同银行的还款容差服务标准非常重要。在选择信用卡时,应根据自己的消费习惯和还款能力,综合考虑各银行的容差政策。同时,在使用信用卡过程中,要仔细阅读银行的相关规定,避免因不了解容差政策而产生不必要的费用和信用风险。

信用卡还款容差服务标准并不统一,持卡人需要充分了解各银行的具体政策,以更好地管理自己的信用卡账户。

相关阅读

信用卡还款容差服务标准

2025-06-05 17:50:01

新柴发动机性能怎么样?

2025-06-05 17:40:01

英国PMI回升叠加美国经济

2025-06-05 17:20:03

如何理解缩表投资的好处

2025-06-05 17:00:05

2025年防范非法证券期货基

2025-06-05 16:50:03

如何更换顶灯?顶灯更换

2025-06-05 16:30:05

如何了解整装相关事宜并

2025-06-05 16:00:03

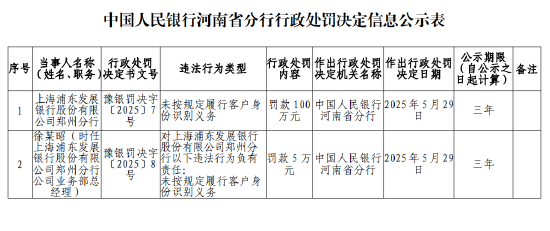

浦发银行郑州分行被罚1

2025-06-05 15:50:01

如何理解期权双卖?期权

2025-06-05 15:40:02

如何确定心情指数的衡量

2025-06-05 15:30:03