在保险领域,很多人可能会遇到保险过期的情况,这时候了解如何应对以及赔付事宜就显得尤为重要。不同类型的保险,在过期情形下有着不同的处理办法。

首先来看人寿保险。人寿保险通常具有一定的储蓄性和保障性,其保障期限较长。如果人寿保险过期未及时续保,一般会有一个宽限期,通常为60天。在宽限期内,保险合同仍然有效,若在此期间发生保险事故,保险公司仍会按照合同约定进行赔付,但会扣除欠缴的保险费。若超过宽限期仍未缴费,保险合同将进入中止期,一般为2年。在中止期内,被保险人不享有保险保障,若想恢复合同效力,需要向保险公司提出复效申请,并补缴保费及利息,经过保险公司审核同意后,合同才能恢复效力。若超过2年的中止期仍未复效,保险合同将彻底终止,保险公司会按照合同约定退还保单的现金价值。

健康保险方面,以医疗保险为例。医疗保险多为一年期的短期保险,有些产品会有续保条款。如果保险过期未续保,在重新投保时,可能需要重新进行健康告知。若被保险人的健康状况发生了变化,可能会面临加费、除外责任甚至拒保的情况。而且,重新投保一般会有等待期,在等待期内发生保险事故,保险公司通常不予赔付。

财产保险如车险,过期后若未及时续保,车辆将处于脱保状态。在此期间上路行驶,一旦发生交通事故,所有的损失都需要车主自行承担。而且,脱保一段时间后再续保,可能无法享受之前的优惠政策,保费可能会有所上浮。

以下是不同保险过期情形处理办法的对比表格:

保险类型 宽限期情况 中止期情况 重新投保影响 人寿保险 一般60天,宽限期内出险可赔,扣欠缴保费 一般2年,可申请复效,补缴保费及利息 超过中止期合同终止,退现金价值 健康保险 部分产品有,具体看条款 短期险一般无,长期险可能有 需重新健康告知,可能加费、除外或拒保,有等待期 财产保险(如车险) 无统一宽限期 无 脱保后上路风险自担,续保可能无优惠,保费上浮为了避免保险过期带来的不利影响,建议投保人提前关注保险合同的到期时间,设置提醒,及时续保。若因特殊原因导致保险过期,应尽快与保险公司联系,了解具体的处理办法,以保障自身的保险权益。

相关阅读

如何应对保险过期情况并

2025-06-09 12:40:01

如何理解车辆第三者责任

2025-06-09 12:30:04

如何认识对应期限期权结

2025-06-09 12:20:01

银行定期存款能否在异地

2025-06-09 12:10:02

如何寻找查看黄金价格的

2025-06-09 11:50:01

ATM机存取款操作有时间限

2025-06-09 11:40:01

如何看待期权双边收费的

2025-06-09 11:30:02

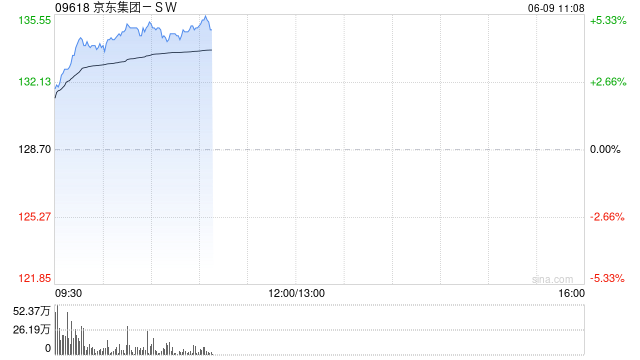

京东集团-SW现涨近5% 近日

2025-06-09 11:20:02

如何进行期权买入操作?

2025-06-09 11:10:02

小型车性能怎么样?评估

2025-06-09 11:00:03