在购买汽车保险时,准确计算保险保额并合理确定是非常重要的,这不仅关系到车辆的保障程度,也与保费支出密切相关。下面将详细介绍汽车保险保额的计算方法以及合理确定保额的策略。

首先,我们来了解不同类型汽车保险保额的计算方式。对于车辆损失险,其保额确定方式主要有三种。一是按新车购置价确定,这是指在保险合同签订地购置与保险车辆同类型新车(含车辆购置附加费)的价格。这种方式可以让车辆在发生全损时获得足额赔偿,但保费相对较高。二是按投保时的实际价值确定,实际价值是指新车购置价减去折旧金额后的价格。车辆折旧一般按照月折旧率计算,不同类型车辆的折旧率有所不同。例如,家庭自用汽车的月折旧率通常为0.6%。这种方式保费相对较低,但在车辆发生全损时,赔偿金额可能无法达到新车购置价。三是由投保人与保险公司协商确定,这种方式适用于稀有车型或罚没车辆等价值难以确定的情况。

第三者责任险的保额则是由投保人根据自己的实际情况和风险承受能力进行选择。常见的保额有5万、10万、15万、20万、30万、50万、100万等。在确定第三者责任险保额时,需要考虑当地的经济发展水平、交通事故赔偿标准等因素。一般来说,经济发达地区的交通事故赔偿金额较高,建议选择较高的保额。

接下来,我们探讨合理确定汽车保险保额的方法。一是要充分考虑车辆的实际价值和使用情况。如果车辆是新车或者价值较高,建议选择较高的车辆损失险保额,以确保在发生事故时能够得到充分的赔偿。如果车辆已经使用多年,价值较低,可以适当降低车辆损失险的保额,以节省保费支出。二是要评估自身的风险承受能力。如果驾驶者的驾驶经验丰富,驾驶习惯良好,发生交通事故的概率较低,可以适当降低一些保险的保额。反之,如果驾驶者是新手或者经常在交通拥堵、路况复杂的地区行驶,建议选择较高的保额,以增加保障程度。三是要参考当地的交通事故赔偿标准。不同地区的交通事故赔偿标准存在差异,了解当地的赔偿标准可以帮助我们合理确定第三者责任险的保额。

为了更直观地比较不同保额的保险方案,下面我们列出一个简单的表格:

保险类型 保额选择 适用情况 车辆损失险 按新车购置价确定 新车或价值较高车辆,追求足额赔偿 按实际价值确定 使用多年、价值较低车辆,节省保费 协商确定 稀有车型或罚没车辆 第三者责任险 5 - 20万 驾驶经验丰富、风险较低地区 30 - 50万 一般驾驶情况,中等风险地区 100万及以上 新手驾驶、高风险地区或经济发达地区总之,计算汽车保险保额并合理确定需要综合考虑多方面的因素。通过了解不同保险类型的保额计算方法,结合车辆实际情况、自身风险承受能力和当地赔偿标准等,我们可以制定出最适合自己的汽车保险方案,既保障车辆的安全,又能合理控制保费支出。

相关阅读

如何计算汽车保险保额并

2025-06-12 13:30:03

如何形容大气?形容大气

2025-06-12 13:00:05

如何处理特殊门诊需住院

2025-06-12 12:50:02

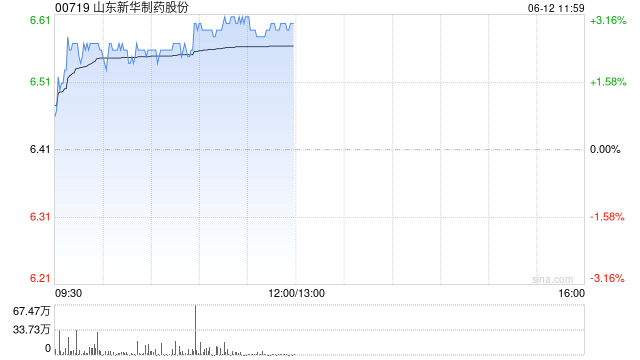

山东新华制药股份现涨超

2025-06-12 12:40:02

如何办理落户相关事宜?

2025-06-12 12:30:05

如何评估产品系列特点与

2025-06-12 12:20:01

如何明确A类产品的定义?

2025-06-12 12:10:02

跨境汇款合规审查时间是

2025-06-12 12:00:01

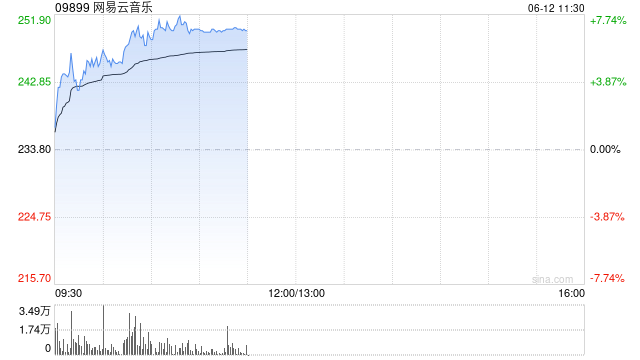

网易云音乐盘中涨超7%再创

2025-06-12 11:50:01

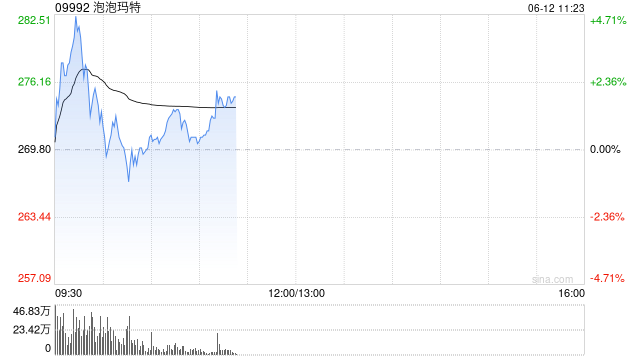

泡泡玛特盘初涨超3%,再创

2025-06-12 11:40:01