在金融领域,银行存款和银行理财是常见的资金管理方式,它们在资产负债表计量上存在显著差异。这些差异对于银行的财务状况评估和投资者的决策都具有重要意义。

从银行角度来看,银行存款是银行的负债。当客户将资金存入银行时,银行承担了在未来某个时间点向客户偿还本金和利息的义务。在资产负债表中,银行存款通常以摊余成本计量。摊余成本是指初始确认金额经下列调整后的结果:扣除已偿还的本金;加上或减去采用实际利率法将该初始确认金额与到期日金额之间的差额进行摊销形成的累计摊销额;扣除已发生的减值损失。例如,客户存入一笔1年期定期存款,金额为10万元,年利率为2%。银行在收到这笔存款时,在资产负债表的负债端记录10万元。随着时间推移,按照实际利率法计算利息,负债金额会相应增加。

而银行理财对于银行来说性质较为复杂。如果是保本型理财产品,银行承担了向客户支付本金和约定收益的义务,类似于银行存款,在资产负债表中通常也作为负债进行核算,计量方式可能与银行存款类似,采用摊余成本计量。但如果是非保本型理财产品,银行并不承担向客户保证本金和收益的责任,更多的是作为一种表外业务。此时,银行主要是提供管理服务,收取管理费等收入。在资产负债表中一般不直接体现理财产品的资金规模,但相关的手续费收入会反映在利润表中。

对于投资者而言,银行存款在其资产负债表中属于资产。投资者将资金存入银行,拥有了对银行的债权,以实际存入的金额计量。例如,投资者存入5万元活期存款,在其个人资产负债表的资产端记录5万元。银行理财则根据不同情况进行计量。如果是固定收益类理财产品,通常按照摊余成本法或公允价值计量。对于净值型理财产品,一般按照公允价值计量,即根据理财产品的最新净值来确定其在资产负债表中的价值。

下面通过一个表格来更直观地对比银行存款和银行理财在资产负债表计量上的区别:

银行存款 银行理财 银行角度(负债端) 以摊余成本计量,承担偿还本金和利息义务 保本型:类似存款,可能按摊余成本计量;非保本型:多为表外业务,不直接在资产负债表体现资金规模 投资者角度(资产端) 以实际存入金额计量 固定收益类:摊余成本法或公允价值计量;净值型:按公允价值计量银行存款和银行理财在资产负债表计量上的差异源于它们的性质和风险特征不同。了解这些差异有助于银行准确反映财务状况,也能帮助投资者更好地管理自己的资产。

相关阅读

银行存款和银行理财在资

2025-06-13 14:00:01

如何应对工伤赔付相关问

2025-06-13 13:50:03

如何理解自选合约主连的

2025-06-13 13:40:03

西安老凤祥黄金价格:西

2025-06-13 13:20:03

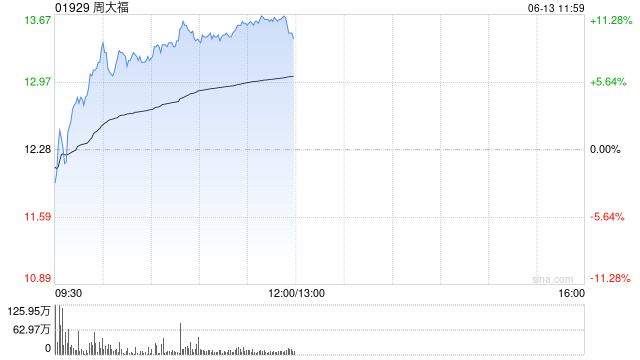

大摩:上调周大福目标价

2025-06-13 13:10:02

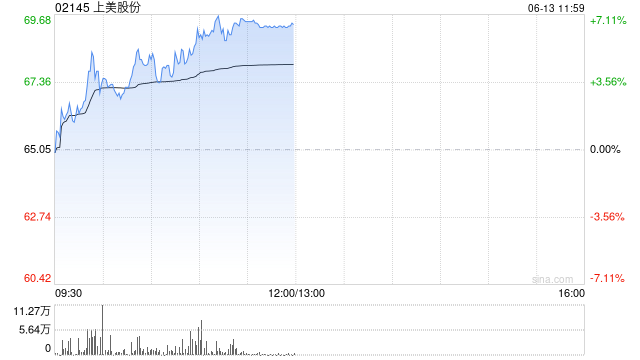

上美股份午前涨超6% 机构

2025-06-13 13:00:01

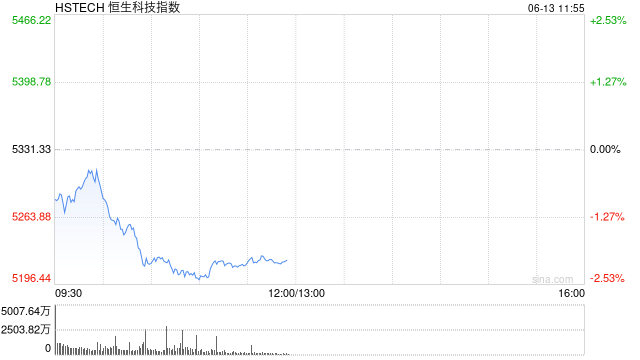

港股三大指数均跌超1%,科

2025-06-13 12:40:01

结息点是什么意思?如何

2025-06-13 12:30:02

【中邮晨报】20250613

2025-06-13 12:10:01

如何计算保证金比率?计

2025-06-13 12:00:01