2025-06-13 20:50

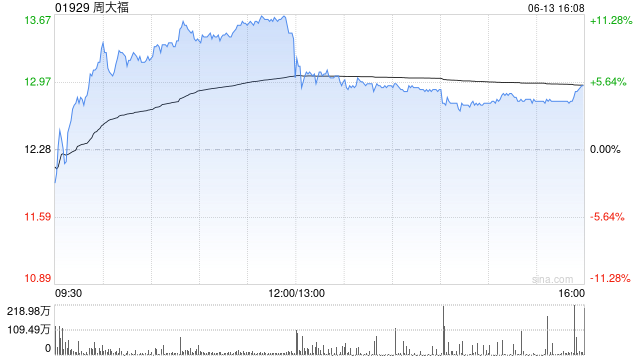

大和发布研报称,基于2027财年每股盈利预测18倍市盈率,并折算了9个月的市盈率,将周大福珠宝(01929)目标价由13港元调高19%至15.5港元,重申“买入”投资评级。该行指,周大福2025财年净利超预期6%;同店销售增长即将扭转颓势,又称,若对冲损失如预期下降,2026财年每股盈利或将大幅增长。大和指,由于对冲损失大幅减少,该行上调2026-27财年每股盈利预测18-22%,假设金价上涨幅度不如过去12个月(管理层预计约20亿港元)。

分享至:

文章来源:

未知

相关阅读

大和:上调周大福目标价

2025-06-13 20:50:01

NCE平台:银价爆发或酝酿

2025-06-13 20:40:01

花旗:重申平安好医生为

2025-06-13 20:20:02

哪吒汽车正式进入破产重

2025-06-13 20:10:01

合力泰人事地震:董事长

2025-06-13 19:50:03

古麒绒材:目前公司主营

2025-06-13 18:50:01

沃尔玛和亚马逊正评估在

2025-06-13 18:20:01

Breaking4“破四计划”:菲

2025-06-13 18:10:05

洋河股份股东大会现场:

2025-06-13 17:20:03

如何评价长安马自达的产

2025-06-13 17:10:01