在期货市场中,期权是一种重要的金融工具,而深度实值期权是指期权的行权价格与标的资产的市场价格存在较大差距,且期权处于实值状态的期权。然而,很多投资者并不选择购买深度实值期权,这背后有着多方面的原因。

首先,成本因素是一个重要考量。深度实值期权的权利金相对较高,因为其内在价值较大。投资者需要支付更多的资金来购买这类期权,这无疑增加了投资成本。如果市场走势不如预期,投资者可能会遭受较大的损失。例如,当投资者购买了一份深度实值的看涨期权,支付了高额的权利金,但标的资产价格随后下跌,那么投资者不仅损失了权利金,还失去了其他投资机会。

其次,流动性问题也不容忽视。深度实值期权的交易量通常相对较少,这意味着在市场上买卖这类期权可能会面临较大的困难。当投资者想要平仓时,可能难以找到合适的交易对手,从而导致无法及时变现。这种流动性不足还可能导致买卖价差较大,进一步增加了交易成本。

再者,风险与收益的不对称性也是不买深度实值期权的原因之一。虽然深度实值期权具有较高的内在价值,但随着到期日的临近,其时间价值会逐渐衰减。而且,深度实值期权的价格变动与标的资产价格变动的相关性并非完全线性,当标的资产价格波动较小时,深度实值期权的价格变动可能并不明显,投资者可能无法获得与预期相符的收益。

那么,不买深度实值期权会有什么影响呢?对于投资者来说,不购买深度实值期权可以避免上述提到的成本、流动性和风险等问题。投资者可以将资金投入到其他更具性价比的期权或投资产品中,从而更好地实现资产配置和风险管理。例如,投资者可以选择平值期权或轻度实值期权,这些期权的权利金相对较低,流动性较好,同时也能在一定程度上参与市场波动,获取收益。

为了更直观地比较深度实值期权与其他类型期权的特点,以下是一个简单的表格:

期权类型 权利金 流动性 风险与收益特征 深度实值期权 高 低 内在价值高,但时间价值衰减快,价格变动与标的资产价格变动相关性不完全线性 平值期权 适中 高 时间价值最大,价格对标的资产价格变动较为敏感 轻度实值期权 较低 较高 具有一定内在价值,时间价值相对合理,收益潜力较大综上所述,不购买深度实值期权在大多数情况下对投资者是有利的,它可以帮助投资者规避一些潜在的风险,同时提供更多的投资选择和更好的资产配置机会。

相关阅读

为什么不买深度实值期权

2025-06-15 17:50:04

如何看待业务开拓行为?

2025-06-15 17:40:01

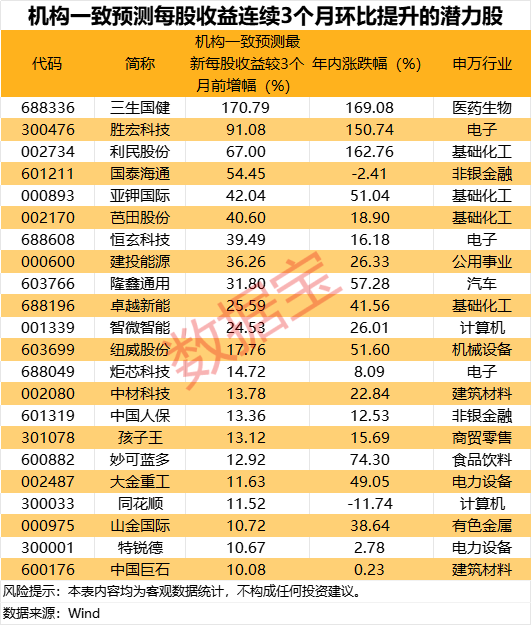

这一指标三连升,最高暴

2025-06-15 17:00:01

如何正确计算各类赔偿金

2025-06-15 16:50:03

如何正确填写保险国籍相

2025-06-15 16:40:02

如何理解特定术语?该术

2025-06-15 16:30:02

如何看待教育场所情况?

2025-06-15 16:00:01

如何预测期货橡胶价格上

2025-06-15 15:50:01

如何规划出行路线到达特

2025-06-15 15:30:05

为什么银行要收取通知费

2025-06-15 15:20:02