在银行理财市场中,投资者十分关注理财产品的收益情况,其中收益计提频率是一个重要因素。那么,银行理财产品的收益计提频率是否固定呢?实际上,银行理财产品的收益计提频率并非固定不变,它受到多种因素的影响。

不同类型的理财产品,其收益计提频率存在差异。一般来说,封闭式理财产品和开放式理财产品在这方面有明显不同。封闭式理财产品在封闭期内,收益计提频率相对稳定。例如一些封闭期为一年的理财产品,可能按季度计提收益,即每三个月进行一次收益的计算和记录。而开放式理财产品的收益计提频率则较为多样。开放式净值型理财产品可能每日计提收益,这样投资者可以更直观地看到产品的每日收益变动情况,及时了解自己的投资回报。

银行的产品设计策略也会对收益计提频率产生影响。有些银行推出特色理财产品,为了吸引特定的客户群体,会设置独特的收益计提频率。比如针对短期资金闲置的投资者,银行可能推出按周计提收益的理财产品,让投资者能够在短期内获得收益,增加资金的流动性和使用效率。

市场环境的变化同样会使银行调整理财产品的收益计提频率。在市场利率波动较大的时期,银行为了更好地管理风险和适应市场变化,可能会改变原有产品的收益计提方式。当市场利率上升时,银行可能会缩短收益计提周期,以便及时调整产品收益,使投资者能够更快地享受到利率上升带来的好处。

为了更清晰地展示不同收益计提频率的特点,下面通过表格进行对比:

收益计提频率 特点 适用人群 每日计提 收益直观,能及时反映产品收益变动,资金流动性强 注重资金流动性和每日收益情况的投资者 每周计提 短期收益可见,适合短期资金闲置者 短期有闲置资金,希望短期内获得收益的投资者 每月计提 收益相对稳定,便于投资者进行月度财务规划 进行月度财务规划,追求稳定收益的投资者 季度计提 较长周期内收益计算,适合长期投资 有长期资金投资需求,不追求短期高流动性的投资者投资者在选择银行理财产品时,应充分了解产品的收益计提频率及其背后的影响因素。根据自己的投资目标、风险承受能力和资金流动性需求等,综合考虑选择合适的理财产品,以实现资产的合理配置和收益最大化。

相关阅读

银行理财产品收益计提频

2025-06-18 17:50:01

新奥股份,中国最大的民

2025-06-18 17:40:05

如何明晰各类金融相关表

2025-06-18 17:30:01

如何明白期货连盘?期货

2025-06-18 17:20:05

建银国际:首予布鲁可“

2025-06-18 17:00:01

如何处理跨省医保事务?

2025-06-18 16:50:04

专营货运险有哪些办理要

2025-06-18 16:30:03

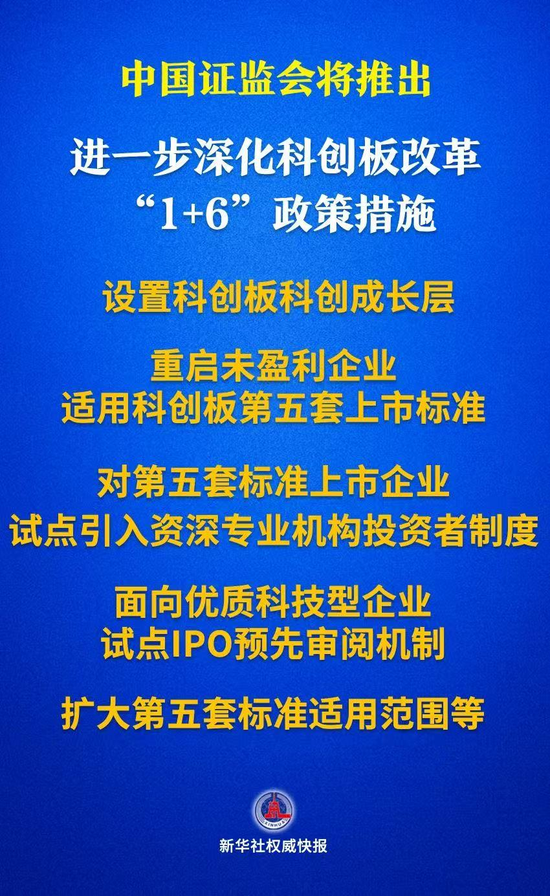

事关A股!吴清最新宣布

2025-06-18 16:20:06

吉星新能源、恒指:前者

2025-06-18 16:10:01

如何认识大豆精选成品仓

2025-06-18 16:00:02