在金融市场中,VIX期权合约价格的确定是一个复杂且关键的问题,它涉及到多个因素的综合影响。了解这些因素对于投资者准确评估合约价值、制定交易策略至关重要。

首先,VIX指数本身是影响VIX期权合约价格的核心因素。VIX指数反映了市场对未来30天标普500指数波动率的预期,它就像一个市场情绪的风向标。当VIX指数上升时,意味着市场预期未来的波动会加剧,投资者对风险的担忧增加,此时VIX期权合约的价格往往会上涨;反之,当VIX指数下降,市场预期波动减小,VIX期权合约价格通常会下跌。

其次,期权的到期时间也对合约价格有显著影响。一般来说,距离到期时间越长,期权合约的时间价值就越高。这是因为较长的时间意味着市场有更多的不确定性,可能会发生更多影响VIX指数的事件,从而增加了期权的潜在价值。随着到期时间的临近,时间价值会逐渐衰减,直到到期时归零。

此外,无风险利率也是影响VIX期权合约价格的因素之一。无风险利率的变化会影响资金的成本和机会成本。当无风险利率上升时,持有期权的机会成本增加,投资者可能会要求更高的回报,从而推动VIX期权合约价格上升;反之,当无风险利率下降时,期权合约价格可能会受到一定程度的抑制。

为了更直观地展示这些因素的影响,下面通过一个简单的表格进行对比:

影响因素 对VIX期权合约价格的影响方向 VIX指数 正相关,指数上升,价格上涨;指数下降,价格下跌 到期时间 正相关,时间越长,时间价值越高,价格越高;临近到期,时间价值衰减,价格降低 无风险利率 正相关,利率上升,价格上升;利率下降,价格下降除了上述主要因素外,市场的供需关系也会对VIX期权合约价格产生影响。如果市场上对VIX期权的需求旺盛,而供给相对不足,那么合约价格就会上涨;反之,如果供大于求,价格则可能下跌。同时,宏观经济数据的发布、重大政治事件、企业盈利报告等也可能引发市场情绪的波动,进而影响VIX指数和VIX期权合约价格。

在实际确定VIX期权合约价格时,投资者通常会使用一些定价模型,如布莱克 - 斯科尔斯模型及其改进版本。这些模型通过考虑上述各种因素,结合数学公式来计算期权的理论价格。然而,需要注意的是,模型只是一种理论工具,实际市场价格还会受到各种市场动态和投资者行为的影响,可能会与理论价格存在一定的偏差。因此,投资者在交易VIX期权时,不仅要掌握定价模型和相关理论知识,还要密切关注市场动态,综合分析各种因素,以做出合理的投资决策。

相关阅读

如何确定vix期权合约价格

2025-06-19 16:20:03

特朗普再次炮轰鲍威尔 :

2025-06-19 16:10:02

如何合理购买邮轮保险?

2025-06-19 15:50:02

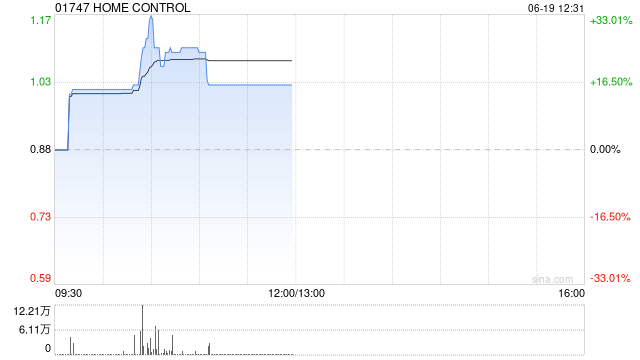

HOME CONTROL于6月19日上午盘

2025-06-19 15:40:02

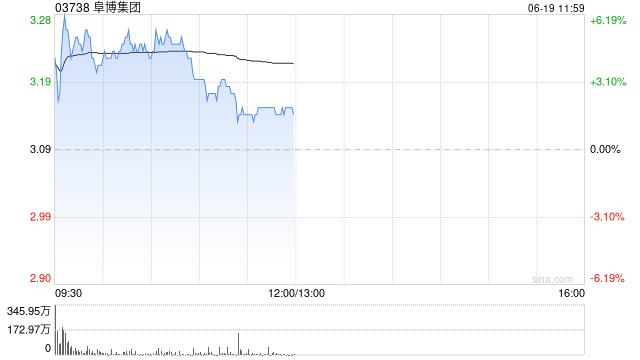

阜博集团盘中涨超6% 国内

2025-06-19 15:30:01

如何处理工资支取及生育

2025-06-19 15:10:04

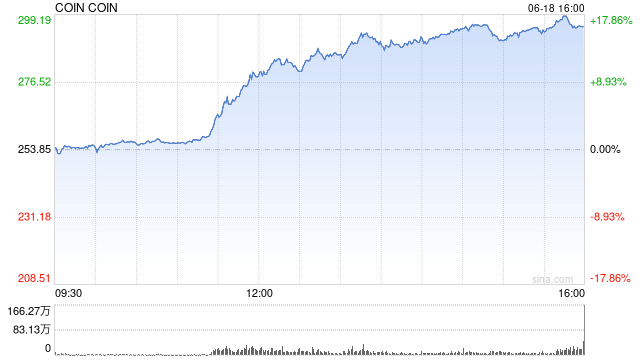

Coinbase推出电商平台支付功

2025-06-19 15:00:01

如何理解黄金CFTC的相关数

2025-06-19 14:50:02

中金:首予南山铝业国际

2025-06-19 14:40:04

为什么银行转账限额设置

2025-06-19 14:30:01