在银行储蓄业务中,定期存款自动转存是一个备受关注的功能。对于储户而言,自动转存是否能给予充分的选择权,这直接关系到他们的资金收益和储蓄计划。

首先,我们需要了解自动转存的基本概念。自动转存是指定期存款到期后,银行会按照原存款期限自动将本金和利息转存为新的定期存款。这种方式为储户提供了一定的便利,避免了因忘记到期时间而导致资金按活期利率计算的损失。然而,其选择权是否充分,还需从多个方面进行分析。

从转存期限来看,部分银行提供的自动转存期限较为单一。通常银行默认的转存期限与原存款期限一致,这对于一些希望灵活调整存款期限的储户来说,选择余地相对有限。例如,储户原本存了3年期定期存款,到期后可能希望转存为1年期,但银行自动转存只能按照3年期进行,储户若要更改期限,就需要亲自到银行办理。

在利率方面,自动转存的利率确定方式也影响着选择权的充分性。有的银行自动转存时按照转存日的挂牌利率执行,而挂牌利率可能并非当时银行实际执行的最优利率。相比之下,储户若主动到银行办理转存业务,可能有机会争取到更高的利率优惠。例如,某银行3年期定期存款挂牌利率为2.75%,但通过与银行协商,储户可能获得3%的利率。若自动转存,储户就只能按照2.75%的利率转存。

为了更清晰地对比,以下是一个简单的表格:

转存方式 期限选择 利率情况 自动转存 通常与原期限一致,选择有限 按转存日挂牌利率,可能非最优 主动转存 可根据自身需求灵活选择 有机会争取更高利率优惠此外,自动转存还涉及到一些特殊情况。比如,若储户在存款到期前设置了自动转存,但在到期后急需资金提前支取,由于自动转存已经完成,提前支取可能会损失较多利息。而如果储户主动管理存款,在到期时根据资金需求决定是否转存,就能更好地避免这种情况。

综合来看,目前银行定期存款自动转存在选择权方面存在一定的局限性。虽然它提供了便利,但在期限选择、利率确定等方面,无法完全满足储户多样化的需求。储户在进行定期存款时,应充分了解自动转存的规则,并结合自身情况,合理选择转存方式,以实现资金收益的最大化。

相关阅读

定期存款自动转存选择权

2025-06-21 11:10:02

如何计算道路救援费用?

2025-06-21 11:00:02

如何发放流产津贴?流产

2025-06-21 10:50:01

如何看待黄金三角指标的

2025-06-21 10:40:01

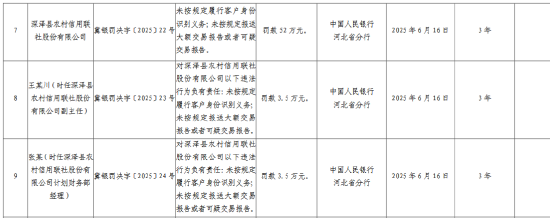

深泽县农村信用联社被罚

2025-06-21 08:30:01

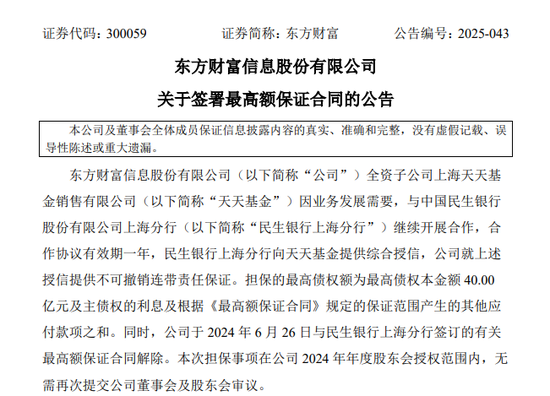

券茅40亿“输血”,天天基

2025-06-21 07:10:04

周五热门中概股多数下跌

2025-06-21 06:50:08

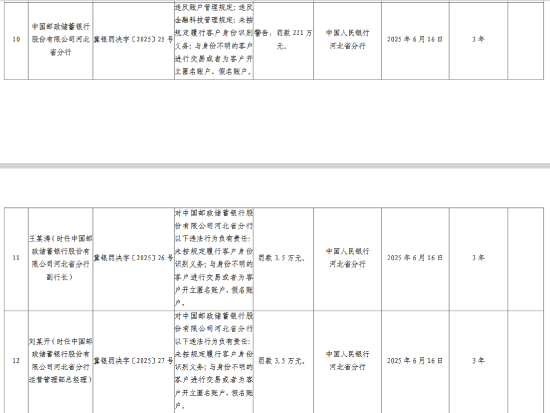

邮储银行河北省分行被罚

2025-06-21 05:50:02

Meta将携手运动眼镜品牌

2025-06-21 05:20:02

华森制药:6月19日高管彭

2025-06-21 04:20:02