在银行领域,理财经理的高流动性是一个较为普遍的现象,这给服务的连续性带来了不小的挑战。如何保障银行客户能享受到持续且稳定的理财服务,是银行需要重点解决的问题。

为应对理财经理流动性大的问题,银行可以建立完善的客户信息管理系统。该系统应详细记录客户的基本信息、资产状况、投资偏好、理财目标等关键内容。当理财经理发生变动时,新接手的理财经理能够迅速通过系统全面了解客户情况,从而无缝衔接为客户提供服务。例如,客户张先生之前由A理财经理服务,A经理离职后,B理财经理通过信息管理系统了解到张先生偏好稳健型投资,且有子女教育的理财目标,就可以继续为张先生制定合适的理财计划。

加强团队协作也是保障服务连续性的重要手段。银行可以将理财经理划分为不同的团队,团队成员之间相互协作、共享资源。当某一位理财经理离职时,团队内其他成员可以及时顶上,继续为客户服务。同时,团队内部定期组织经验交流和培训活动,提升整体的专业水平和服务能力,确保无论哪位理财经理为客户服务,都能提供高质量的理财建议。

银行还可以通过提升客户体验来增强服务的连续性。比如,为客户提供多样化的服务渠道,除了面对面的沟通,还可以通过线上平台、电话等方式为客户提供服务。此外,银行可以定期举办理财讲座、投资沙龙等活动,让客户感受到银行的专业和关怀,增强客户对银行的信任和粘性。即使理财经理发生变动,客户也更愿意继续留在银行接受服务。

以下是一个对比表格,展示不同保障措施的特点:

保障措施 优点 缺点 完善客户信息管理系统 信息全面,新理财经理能快速了解客户 需要投入一定的技术和人力成本维护系统 加强团队协作 团队成员可相互支持,提升整体服务能力 团队协作需要时间磨合,可能存在沟通不畅问题 提升客户体验 增强客户信任和粘性 活动组织和服务渠道建设需要一定成本通过以上多种方式的综合运用,银行能够在理财经理流动性大的情况下,有效保障服务的连续性,为客户提供稳定、优质的理财服务。

相关阅读

银行的理财经理流动性大

2025-06-21 15:10:01

如何购买东莞医保保险?

2025-06-21 15:00:01

如何处理房地产主体相关

2025-06-21 14:50:01

视频|从年初至今铂金的累

2025-06-21 14:40:02

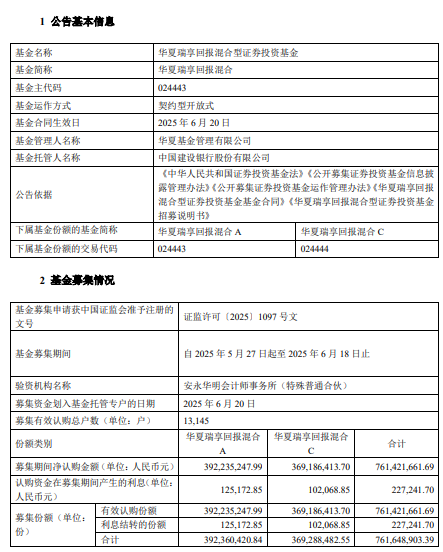

首募规模7.61亿元!华夏瑞

2025-06-21 14:20:01

如何评价钱江龙钱江龙同

2025-06-21 14:00:04

了解黄金现货交易系统高

2025-06-21 13:50:03

A股进入混沌期:大盘“避

2025-06-21 13:40:48

如何购买台湾保险?购买

2025-06-21 13:30:02

小米销售人员与用户沟通

2025-06-21 13:20:02