2025-06-25 21:40

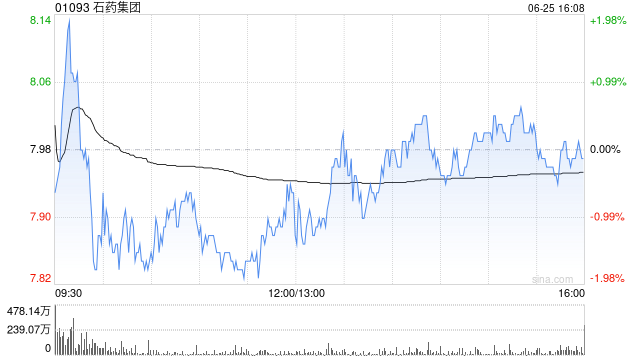

瑞银发布研报称,内地及香港上市医药股在上半年一系列创纪录的高价值授权交易及临床数据发表的催化下,A股及H股今年分别累计上涨27%及65%。该行认为具授权潜力和即将公布临床数据的公司仍有上行潜力。

该行把石药集团(01093)目标价上调至10港元,并重申“买入”评级,认为预期的授权交易和有效的销售费用控制尚未在股价反映。该行上调石药2025至2027年每股盈测分别62%、151%及26%,基于上调产品管线及重心产品收入预测,并降销售开支预测。

瑞银把科济药业-B(02171)目标价上调至32港元,并维持“买入”评级,基于其内地市场份额增加和开拓海外市场预期上升潜力。该行降其今年纯利预测13.1%,因推迟CT041上市时间预测由今年延至明年,并上调明后两年每股盈测,由原先各0.03元及1.6元人民币,分别上调至0.4元及2.16元人民币。

分享至:

文章来源:

未知

相关阅读

瑞银:上调石药集团目标

2025-06-25 21:40:02

浙江力诺:6月24日召开董

2025-06-25 21:00:01

Mhmarkets迈汇:央行加仓黄金

2025-06-25 20:50:02

库迪咖啡北方水果基地在

2025-06-25 20:10:02

北交所上市公司一诺威大

2025-06-25 19:40:01

恒生前海恒锦裕利增聘张

2025-06-25 19:20:01

A股大消费产业链支付账期

2025-06-25 19:00:03

如何理解百分比计算方式

2025-06-25 18:50:02

如何理解股票趋势?特定

2025-06-25 18:40:01

如何了解物业盈利方式?

2025-06-25 18:30:01