在期货交易中,准确确定期权价值并了解其影响因素至关重要,这有助于投资者做出合理的交易决策。下面我们就来详细探讨相关内容。

确定期权价值通常会借助一些专业的定价模型,其中布莱克 - 斯科尔斯模型是应用广泛的一种。该模型的基本公式为(C = Stimes N(d_1)-Ktimes e^{-rT}times N(d_2)),其中(C)为期权价值,(S)是标的资产价格,(K)是期权执行价格,(r)是无风险利率,(T)是到期时间,(N(d_1))和(N(d_2))是正态分布的累积概率分布函数。通过输入这些关键参数,就可以计算出期权的理论价值。不过,这个模型也有一定的局限性,它假设市场是有效的、无摩擦的,且标的资产价格的波动是连续的,在实际市场中这些条件很难完全满足。

除了模型计算,还可以通过比较期权的内在价值和时间价值来确定其价值。内在价值是指期权立即行权时所能获得的收益,对于看涨期权,内在价值为标的资产价格减去执行价格(若结果为负则内在价值为(0));对于看跌期权,内在价值为执行价格减去标的资产价格(同样,若结果为负则内在价值为(0))。时间价值则反映了期权在到期前,由于标的资产价格波动可能带来额外收益的可能性。时间价值会随着到期时间的临近而逐渐减少,直至到期时降为(0)。

期权价值受到多种因素的影响,以下为您详细介绍:

影响因素 对期权价值的影响 标的资产价格 对于看涨期权,标的资产价格上升,期权价值增加;对于看跌期权,标的资产价格下降,期权价值增加。 执行价格 执行价格越高,看涨期权价值越低,看跌期权价值越高。 到期时间 一般来说,到期时间越长,期权的时间价值越大,期权价值也就越高。但这也不是绝对的,还需结合市场情况具体分析。 无风险利率 无风险利率上升,看涨期权价值增加,看跌期权价值降低。因为无风险利率上升会使标的资产的预期收益率增加,对看涨期权有利,对看跌期权不利。 标的资产价格波动率 波动率越大,标的资产价格向有利于期权持有者方向变动的可能性越大,期权价值也就越高。无论是看涨期权还是看跌期权,波动率的增加都会提升其价值。投资者在进行期货期权交易时,要综合考虑这些因素,灵活运用各种方法来确定期权价值,以更好地把握投资机会,降低投资风险。

相关阅读

如何确定值期权价值?值

2025-06-27 16:40:01

银行卡密码设置,有哪些

2025-06-27 16:30:01

瑞为技术,来自福建厦门

2025-06-27 16:20:01

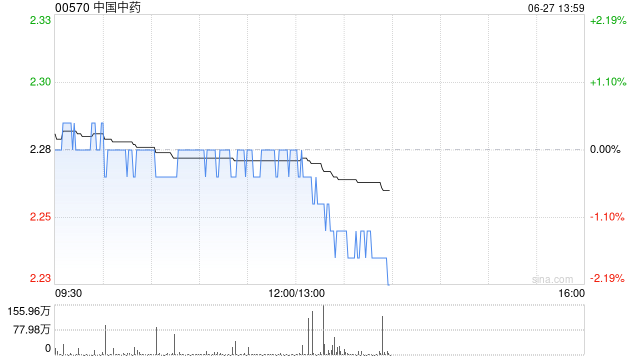

大摩:下调中国中药目标

2025-06-27 16:00:01

如何应对房产市场变化?

2025-06-27 15:50:06

办理银行定期存款,哪种

2025-06-27 15:30:01

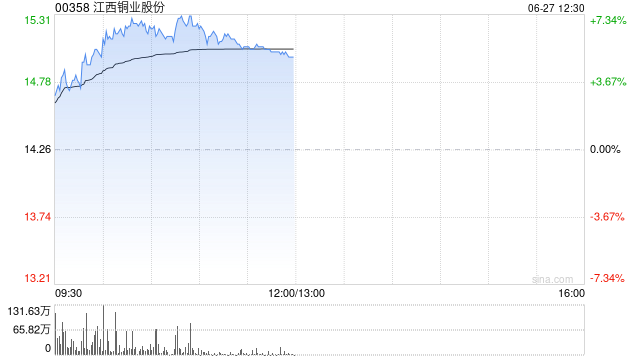

有色股早盘涨幅居前 江西

2025-06-27 15:20:01

如何报销做ct费用?做ct报

2025-06-27 15:10:01

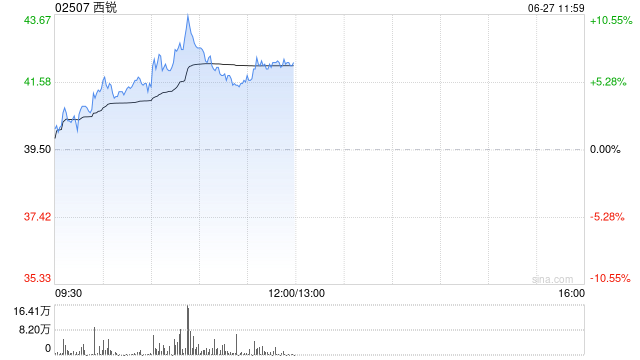

西锐盘中涨超10% 机构称私

2025-06-27 15:00:01

如何合理购买点滴保险及

2025-06-27 14:50:01