退休生活是人生的一个重要阶段,保障退休生活的质量是许多人关心的问题。银行作为金融机构,在退休生活保障方面能发挥重要作用。

银行提供的储蓄业务是最基础的保障方式。活期储蓄具有高流动性,资金可以随时支取,方便退休人员应对日常生活中的突发支出。定期储蓄则能获得相对较高的利息收益,退休人员可以根据自己的资金使用计划,选择不同期限的定期存款,如三个月、半年、一年、两年、三年甚至五年期。这样在保障资金安全的同时,还能获得稳定的利息收入,为退休生活提供一定的经济基础。

理财产品也是银行助力退休生活保障的重要手段。银行会根据不同的风险等级和收益预期,推出多种理财产品。对于风险承受能力较低的退休人员,银行会推荐一些稳健型理财产品,这类产品通常投资于国债、金融债、央行票据等低风险资产,收益相对稳定。而对于风险承受能力稍高一些的退休人员,银行也会提供一些平衡型或进取型理财产品,但在推荐时会充分评估其风险承受能力和投资经验。

养老保险产品与银行也有着紧密的联系。许多银行与保险公司合作,代理销售养老保险产品。这些养老保险产品可以为退休人员提供长期的养老保障,在退休后定期领取养老金,保障晚年生活的经济来源。常见的养老保险产品有传统型养老保险、分红型养老保险、万能型养老保险等。

银行还提供住房反向抵押养老保险服务。这是一种将住房抵押与终身年金保险相结合的创新型商业养老保险业务。老年人将自己的房屋抵押给银行或保险公司,继续拥有房屋居住权,并按照约定条件领取养老金直至身故;在老年人身故后,银行或保险公司获得抵押房屋处置权,处置所得优先用于偿付养老保险相关费用。

为了更清晰地展示银行在退休生活保障方面的产品特点,以下是一个简单的对比表格:

保障方式 特点 适合人群 活期储蓄 流动性高,随时支取,利息较低 需要随时应对突发支出的退休人员 定期储蓄 收益稳定,期限多样,提前支取有损失 有一定闲置资金,对流动性要求不高的退休人员 稳健型理财产品 风险较低,收益相对稳定 风险承受能力较低的退休人员 养老保险产品 提供长期养老保障,定期领取养老金 希望有稳定养老收入的退休人员 住房反向抵押养老保险 盘活房产,增加养老收入 拥有自有房产且希望提高养老生活质量的退休人员银行通过多种方式为退休人员的生活提供保障,退休人员可以根据自己的实际情况选择适合自己的保障方式,让自己的退休生活更加安心、舒适。

相关阅读

您的退休生活,银行能提

2025-07-04 16:20:04

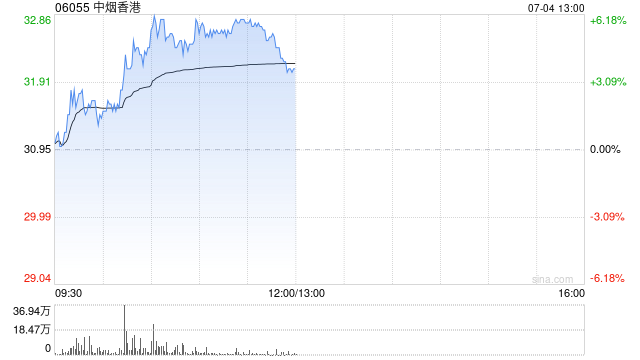

中烟香港现涨近5% 机构建

2025-07-04 16:10:02

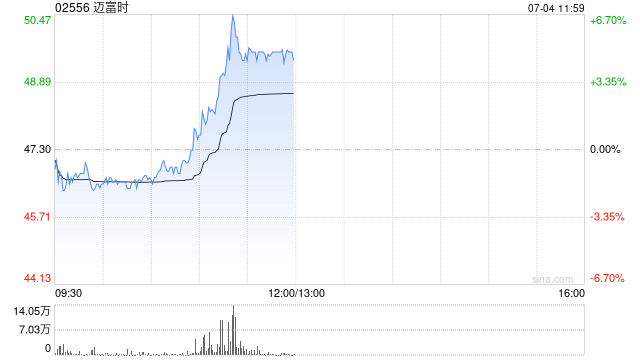

迈富时午前涨逾5% 正式推

2025-07-04 16:00:01

清华姚班量化天才“撕”

2025-07-04 15:50:27

财富管理目标,银行如何

2025-07-04 15:40:01

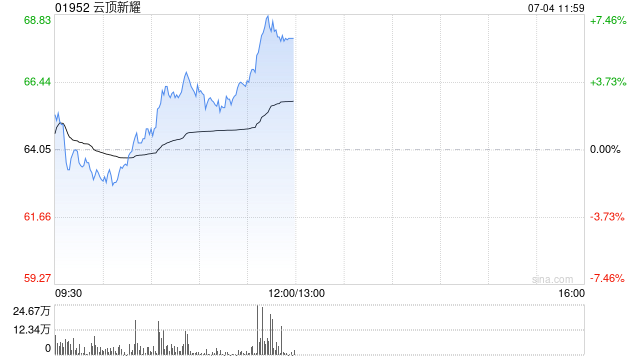

云顶新耀午前涨近6% 交银

2025-07-04 15:30:01

如何判断需要关注的投资

2025-07-04 15:20:01

如何理解股票分析并看待

2025-07-04 15:10:01

如何有效获取期货开户途

2025-07-04 15:00:02

安井食品上市首日破发

2025-07-04 14:50:01