在当今的金融市场中,银行理财产品凭借其相对稳健的特点,吸引了众多投资者的目光。而理财产品的收益分配,无疑是投资者最为关注的核心问题之一。它不仅关系到投资者的实际收益,还影响着投资者对银行的信任和选择。

银行理财产品的收益分配方式多种多样。常见的有按日计息、按月付息、按季付息、到期一次性还本付息等。按日计息的产品,投资者可以每日看到收益的增加,资金的流动性相对较好。例如一些货币基金类的理财产品,通常采用这种方式。按月付息和按季付息的产品,则能让投资者在持有期间定期获得收益,满足日常的资金需求。而到期一次性还本付息的产品,在产品存续期内投资者不会获得利息支付,到期时一次性获得本金和利息,这种方式的产品通常收益相对较高。

收益分配的频率和方式会对投资者的收益产生影响。以一款本金为10万元、年化收益率为4%的理财产品为例,如果是按日计息,一年下来的实际收益会比到期一次性还本付息略高一些。因为按日计息的情况下,每日产生的利息会在次日计入本金继续产生收益,也就是复利效应。以下是不同收益分配方式下的收益对比:

收益分配方式 年化收益率 本金 期限 预计收益 按日计息 4% 10万元 1年 约4080.8元 到期一次性还本付息 4% 10万元 1年 4000元除了收益分配方式,收益的计算基础也很重要。有些银行理财产品的收益是按照360天计算,而有些则是按照365天计算。这会导致在相同的年化收益率下,实际收益有所差异。投资者在选择理财产品时,一定要仔细阅读产品说明书,了解收益的计算基础和分配方式。

另外,银行理财产品的收益还受到市场环境、投资标的等因素的影响。如果市场行情不佳,投资标的的表现不好,理财产品的实际收益可能会低于预期。因此,投资者在选择理财产品时,不能仅仅关注收益分配,还要综合考虑产品的风险等级、投资方向等因素。

投资者在面对银行理财产品的收益分配时,需要充分了解各种分配方式的特点和影响,结合自己的资金状况和投资目标,做出合理的选择。只有这样,才能在保证资金安全的前提下,实现收益的最大化。

相关阅读

银行理财产品的收益分配

2025-07-06 17:40:01

靛蓝星公布收到联交所复

2025-07-06 17:30:02

如何看期货分时线涨跌?

2025-07-06 17:20:03

如何在期货交易中实现盈

2025-07-06 17:10:01

如何了解淮安金奥的实际

2025-07-06 17:00:05

聚利宝控股接获联交所复

2025-07-06 16:50:01

如何进行期货集合竞价操

2025-07-06 16:40:01

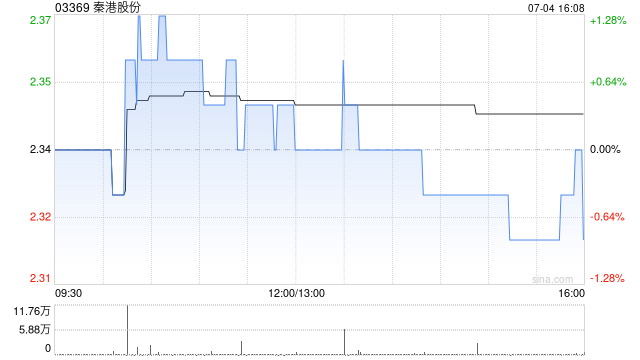

秦港股份上半年总吞吐量

2025-07-06 16:30:01

百宏实业7月4日斥资292.5万

2025-07-06 16:20:01

如何看待楼盘相关的综合

2025-07-06 16:00:01