在当今复杂多变的金融市场环境下,银行理财产品风险管理体系的完善程度以及内控制度的健全性至关重要。它们不仅关系到银行自身的稳健运营,还直接影响着投资者的资金安全。

银行理财产品风险管理体系涵盖了多个方面。首先是市场风险的管理,市场的波动,如利率、汇率的变化等,会对理财产品的价值产生影响。银行需要通过有效的模型和分析工具,对市场风险进行量化评估,以便提前做好应对策略。信用风险也是不可忽视的一环,这主要涉及到理财产品所投资的对象的信用状况。如果投资对象出现违约等情况,理财产品的收益和本金都可能受到损失。银行需要建立严格的信用评估体系,对投资对象的信用等级进行准确判断。

操作风险同样是风险管理体系中的重要组成部分。这包括银行内部员工的操作失误、系统故障等可能导致的风险。为了降低操作风险,银行需要加强员工培训,提高员工的业务水平和风险意识,同时建立完善的系统维护和监控机制。

而内控制度的健全性则是保障风险管理体系有效运行的关键。一个健全的内控制度应该具备完善的授权机制,明确各个层级和岗位的权限范围,避免越权操作带来的风险。同时,还需要有独立的内部审计部门,对银行的各项业务和风险管理措施进行定期审查和监督,确保制度的执行和风险的可控。

以下是银行理财产品风险管理体系和内控制度的关键要素对比表格:

类别 关键要素 风险管理体系 市场风险评估、信用风险评估、操作风险控制 内控制度 授权机制、内部审计监督银行可以通过一些具体的指标来衡量内控制度的健全性。例如,内部审计的频率和深度、违规操作的发生率等。如果内部审计能够及时发现并纠正问题,违规操作的发生率较低,那么可以说明内控制度相对健全。

在实际操作中,一些银行已经建立了较为完善的风险管理体系和内控制度。它们通过不断地优化和改进,提高了风险管理的效率和效果。然而,也有部分银行在内控制度方面存在一些不足,如授权不清晰、内部审计流于形式等问题。这些问题可能会导致风险管理体系无法有效运行,从而增加银行和投资者的风险。

银行理财产品风险管理体系和内控制度的健全性是一个动态的过程,需要银行不断地根据市场变化和自身发展情况进行调整和完善。只有这样,才能在保障投资者利益的同时,实现银行的可持续发展。

相关阅读

银行理财产品风险管理体

2025-07-09 16:10:01

新西兰联储按兵不动,利

2025-07-09 15:50:01

智荟中欧·北京论坛|汇聚

2025-07-09 15:40:08

如何观察美股期指并把握

2025-07-09 15:30:03

如何理解出租车份子钱的

2025-07-09 15:10:05

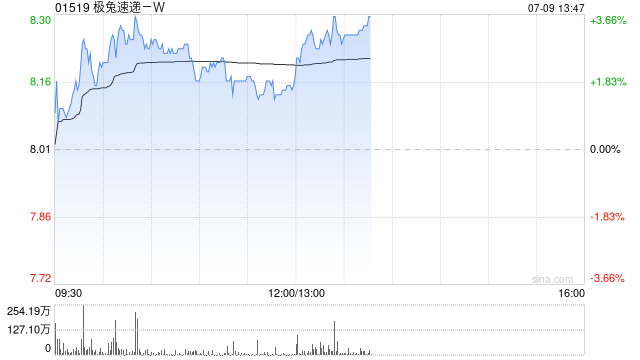

中信里昂:上调极兔速递

2025-07-09 15:00:01

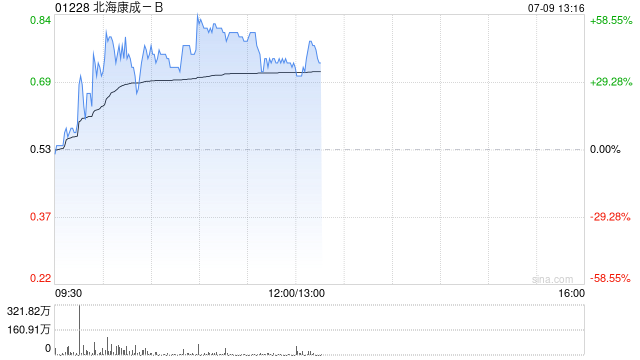

北海康成-B早盘一度飙升

2025-07-09 14:50:02

如何评估企业投资价值?

2025-07-09 14:40:01

水泥股午前普遍走高 华新

2025-07-09 14:30:01

如何确定股票卖出时机?

2025-07-09 14:20:02