2025-07-09 18:30

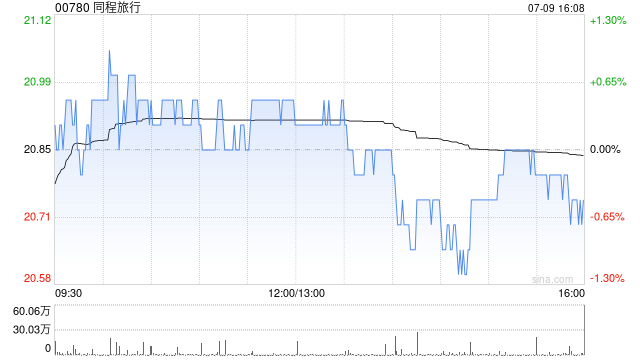

中银国际发布研报称,同程旅行(00780)作为国内下沉市场的OTA(线上旅行社)龙头企业,有望享受大众旅游的时代红利,背靠腾讯控股(00700)和携程集团-S(09961)两大股东,自身流量和供给资源优势显著。首次覆盖,给予“买入”评级。

报告指,公司积极拓展酒管、渡假等业务,并逐步开拓国际市场,有望进一步贡献业绩增量。预计2025至2027年公司将实现净利润27.07亿、33.69亿及40.82亿元人民币(下同),经调整净利润33.12亿、39.79亿及47.97亿元,对应市盈率分别为16.1倍、12.9及10.7倍,经调整市盈率分别为13.1倍、10.9倍及9.1倍。

分享至:

文章来源:

未知

相关阅读

中银国际:首予同程旅行

2025-07-09 18:30:02

定期存款的约定转存功能

2025-07-09 18:20:02

许继电气:公司顺应电力

2025-07-09 18:10:01

钧达股份:7月9日召开董事

2025-07-09 17:50:01

加了含水汽油该怎么办?

2025-07-09 17:40:01

如何界定农产品现货的含

2025-07-09 17:30:03

银行理财营销大战

2025-07-09 17:20:01

如何评估江淮S燃油经济性

2025-07-09 17:10:01

如何看待芝加哥南华期货

2025-07-09 17:00:03

如何了解科研机构?该研

2025-07-09 16:50:05