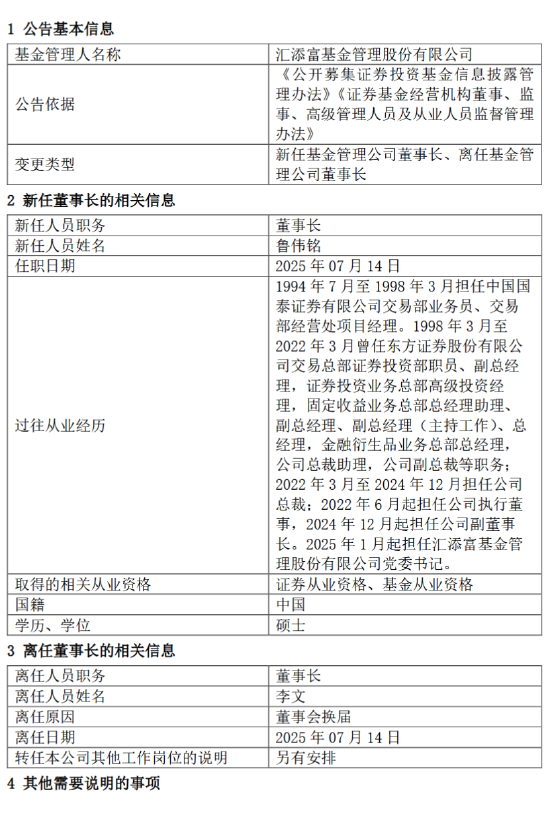

在企业的日常运营中,盘亏和盘盈是常见的财务现象,准确认识它们并分析原因,以及了解其对企业财务的影响,对于企业的财务管理至关重要。

盘亏指的是企业在财产清查时发现实际拥有的财产物资数量少于账面记录的数量。而盘盈则相反,是实际拥有的财产物资数量多于账面记录。常见的财产物资包括存货、固定资产等。

导致盘亏的原因是多方面的。在存货方面,可能是由于管理不善,如仓库保管人员疏忽导致货物被盗、损坏,或者在出入库过程中记录错误,少记了出库数量。对于固定资产,可能因使用过程中的自然磨损、技术进步导致设备提前报废但未及时进行账务处理等。另外,自然灾害等不可抗力因素也会造成存货、固定资产等的损毁,从而导致盘亏。

盘盈的原因也有多种。存货盘盈可能是由于供应商多发货但未及时调整账目,或者在生产过程中节约用料使得实际库存增加。固定资产盘盈可能是企业在购置固定资产时未及时入账,或者对一些自制的固定资产未进行准确记录。

盘亏和盘盈对企业财务会产生不同的影响。从资产负债表来看,盘亏会使企业的资产减少,因为实际资产数量低于账面记录。如果是存货盘亏,存货资产减少;固定资产盘亏,固定资产净值减少。这可能会降低企业的资产负债率,影响企业的偿债能力评估。而盘盈则会使企业资产增加,提高企业的资产规模,在一定程度上增强企业的财务实力。

在利润表方面,盘亏通常会导致企业的费用增加。存货盘亏如果是管理不善造成的,其损失会计入管理费用;因自然灾害等不可抗力造成的盘亏,损失计入营业外支出。这都会使企业的利润减少。盘盈则可能会增加企业的利润,存货盘盈冲减管理费用,固定资产盘盈作为前期差错更正处理,通过“以前年度损益调整”科目核算,最终会影响企业的净利润。

以下是盘亏和盘盈对企业财务影响的简单对比表格:

项目 资产负债表影响 利润表影响 盘亏 资产减少 费用增加,利润减少 盘盈 资产增加 可能增加利润企业需要定期进行财产清查,及时发现盘亏和盘盈情况,并准确分析原因,进行合理的账务处理,以保证财务信息的准确性和可靠性,为企业的决策提供有力支持。

相关阅读

如何认识盘亏和盘盈并分

2025-07-15 09:20:05

新城悦服务委任致同(香港

2025-07-15 09:00:02

关键时刻,油价再遭重挫

2025-07-15 08:50:05

关税政策引发“抢运潮”

2025-07-15 08:30:02

关税“通胀炸弹”倒计时

2025-07-15 08:00:02

知名私募上海于翼资产基

2025-07-15 07:40:02

A股现1600万元罚单,实控人

2025-07-15 06:40:01

券商老将执掌万亿公募!

2025-07-15 06:10:02

晨光新材:预计2025年上半

2025-07-15 04:40:02

银行股助力欧股收窄跌幅

2025-07-15 04:30:01