在金融市场中,不同银行的服务收费项目数量存在显著差异,部分银行的服务收费项目相对较多,这背后是多种因素共同作用的结果。

运营成本是影响银行服务收费项目数量的重要因素之一。银行在日常运营中,需要承担场地租赁、设备购置与维护、员工薪酬等多方面的费用。一些银行,尤其是大型银行,在全国甚至全球范围内设有众多分支机构,其运营成本相对较高。为了覆盖这些成本并实现盈利,银行可能会设置较多的服务收费项目。例如,银行的ATM机需要定期维护和更新软件,以确保其正常运行和安全。这些费用最终可能会通过一些服务收费项目转嫁给客户。

服务种类和质量也会对收费项目产生影响。提供更丰富、更个性化服务的银行,往往需要投入更多的资源和精力。一些银行推出了高端客户专属服务,如私人银行服务,为客户提供定制化的投资方案、税务规划等服务。为了补偿这些额外的服务成本,银行会相应地增加收费项目。相比之下,一些小型银行或新兴银行可能由于服务种类相对较少,收费项目也会相应减少。

市场定位和竞争策略同样不容忽视。不同银行根据自身的市场定位和竞争策略来制定收费政策。一些银行将目标客户群体定位为高端客户,通过提供高品质的服务和个性化的解决方案来吸引这部分客户。为了体现其服务的价值,这些银行可能会设置较多的收费项目。而另一些银行则采取低价策略,通过减少收费项目或降低收费标准来吸引更多的客户,尤其是对价格敏感的客户。

监管环境也在一定程度上影响着银行的收费项目。不同国家和地区的监管政策对银行收费的规定各不相同。在一些监管较为宽松的地区,银行有更大的自主权来制定收费政策,可能会设置更多的收费项目。而在监管较为严格的地区,银行的收费项目和标准可能会受到一定的限制。

以下是不同类型银行服务收费项目的简单对比:

银行类型 服务种类 运营成本 收费项目数量 大型银行 丰富 高 较多 小型银行 相对较少 低 较少 高端定位银行 个性化、高端 高 较多 低价策略银行 基础服务为主 低 较少银行服务收费项目数量的差异是由运营成本、服务种类和质量、市场定位和竞争策略以及监管环境等多种因素共同决定的。客户在选择银行时,应根据自己的需求和偏好,综合考虑银行的服务质量和收费标准,做出合适的选择。

相关阅读

为什么有些银行的服务收

2025-07-15 14:20:02

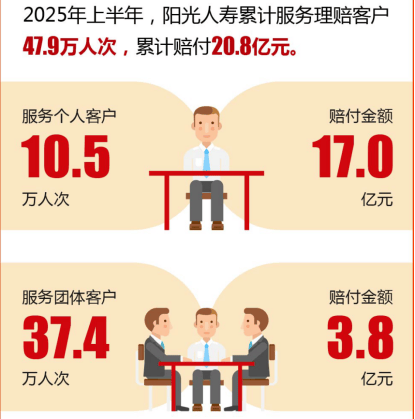

阳光人寿2025年理赔服务半

2025-07-15 14:10:02

如何分析股票资金盘状况

2025-07-15 14:00:01

手机银行被盗用后如何证

2025-07-15 13:50:01

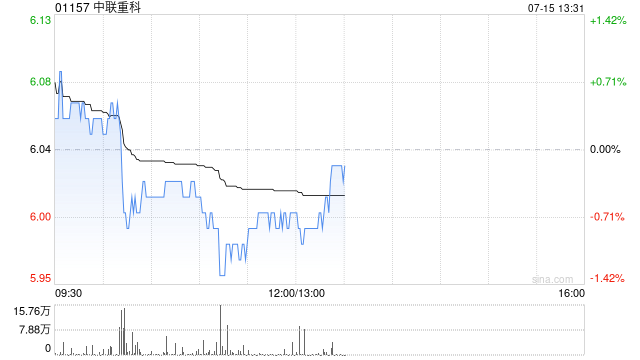

大摩:升中联重科目标价

2025-07-15 13:40:02

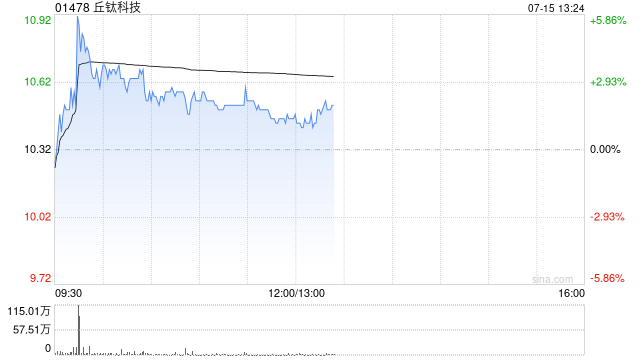

丘钛科技盘中涨近6% 招银

2025-07-15 13:30:01

如何认识亿润财富相关业

2025-07-15 13:20:02

手机银行密码设置有什么

2025-07-15 13:00:02

如何取消期货止盈单?取

2025-07-15 12:50:01

建滔积层板现涨超6% 此前

2025-07-15 12:40:02