在房产交易中,房屋过户费用的计算是一个关键环节。了解如何准确计算这些费用以及计算过程中的注意事项,对于买卖双方都至关重要。

房屋过户费用主要由多种税费构成,下面为您详细介绍各项税费的计算方式。

契税是房屋过户时的重要税费之一。对于个人购买家庭唯一住房,面积为90平方米及以下的,减按1%的税率征收契税;面积为90平方米以上的,减按1.5%的税率征收契税。对个人购买家庭第二套改善性住房,面积为90平方米及以下的,减按1%的税率征收契税;面积为90平方米以上的,减按2%的税率征收契税。计算公式为:契税=房屋总价×适用税率。例如,购买一套总价为100万,面积为100平方米的家庭唯一住房,契税=100万×1.5% = 1.5万。

增值税方面,个人将购买不足2年的住房对外销售的,按照5%的征收率全额缴纳增值税;个人将购买2年以上(含2年)的住房对外销售的,免征增值税(此项政策适用于北京市、上海市、广州市和深圳市之外的地区)。对于北上广深地区,个人将购买2年以上(含2年)的非普通住房对外销售的,以销售收入减去购买住房价款后的差额按照5%的征收率缴纳增值税;个人将购买2年以上(含2年)的普通住房对外销售的,免征增值税。计算公式为:增值税=含税销售额÷(1 + 5%)× 5%。

个人所得税的计算方式为,若能提供房屋原值凭证,应纳税额=(转让收入-房屋原值-转让住房过程中缴纳的税金-有关合理费用)×20%;若不能提供房屋原值凭证,应纳税额=住房转让收入×1%。

在计算过程中,有诸多注意事项。首先,要准确确定房屋的性质,如普通住房和非普通住房在税费政策上有差异。其次,要注意各项税费的优惠政策适用条件,例如契税的优惠与购房套数和房屋面积有关。另外,相关凭证的保存十分重要,如购房发票、契税完税凭证等,这些凭证是计算税费的重要依据。

为了更清晰地对比,以下是一个简单的表格总结常见税费情况:

税费名称 征收条件 计算方式 契税 根据购房套数和面积 房屋总价×适用税率 增值税 根据购房年限和地区 含税销售额÷(1 + 5%)× 5%(部分情况适用) 个人所得税 根据能否提供房屋原值凭证 (转让收入-房屋原值等)×20%或住房转让收入×1%总之,在房屋过户费用计算时,要仔细研究政策,准确核算,以避免不必要的经济损失。

相关阅读

如何计算房屋过户费用?

2025-07-18 15:00:01

如何选择优质设计服务?

2025-07-18 14:50:04

银行理财产品收益率波动

2025-07-18 14:40:01

港股稳定币概念股走强,

2025-07-18 14:20:04

CWT INT‘L:GTS Shipping拟向

2025-07-18 14:10:01

美的集团于7月17日斥资1

2025-07-18 14:00:01

光大期货:7月18日能源化

2025-07-18 13:50:01

突发利空,300091,被刑事

2025-07-18 13:30:02

中国新消费集团收购四间

2025-07-18 13:20:01

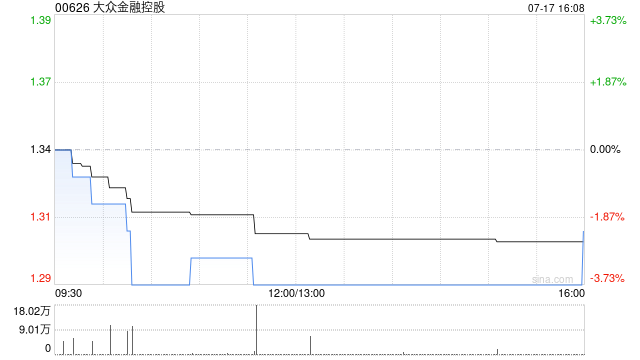

大众金融控股公布中期业

2025-07-18 12:50:01