在金融领域,存款保险制度是保障储户利益、维护金融稳定的重要举措。而关于存款保险费用的承担方,这是许多人关心的问题。实际上,存款保险费用是由投保的银行业金融机构来承担,而非存款人。

存款保险制度是一种金融保障制度,是指由符合条件的各类存款性金融机构集中起来建立一个保险机构,各存款机构作为投保人按一定存款比例向其缴纳保险费,建立存款保险准备金。当成员机构发生经营危机或面临破产倒闭时,存款保险机构向其提供财务救助或直接向存款人支付部分或全部存款,从而保护存款人利益,维护银行信用,稳定金融秩序。

之所以规定由银行业金融机构承担存款保险费用,主要有以下几方面原因。一方面,银行业金融机构是存款保险制度的直接受益者。通过加入存款保险体系,银行能够增强自身的信用,提高储户对银行的信任度,从而吸引更多的存款。另一方面,让银行承担费用可以避免将成本转嫁给存款人,保证了存款人的利益。如果让存款人承担费用,可能会降低存款人的实际收益,影响他们的储蓄积极性。

下面我们通过一个简单的表格来对比不同主体承担存款保险费用的影响:

承担主体 优点 缺点 银行业金融机构 增强银行信用,不增加存款人负担,稳定储户信心 增加银行运营成本 存款人 银行运营成本降低 降低存款人实际收益,影响储蓄积极性在我国,存款保险费率由基准费率和风险差别费率构成。基准费率是根据银行业的整体风险状况确定的,而风险差别费率则根据各投保机构的经营管理状况和风险状况等因素确定。这样的设计可以促使银行加强风险管理,提高自身的经营水平。

存款保险费用由银行业金融机构承担是一种合理且科学的安排。它既保障了存款人的利益,又维护了金融体系的稳定,促进了银行业的健康发展。对于储户来说,他们可以更加安心地将钱存入银行,不用担心因银行出现问题而遭受损失。对于银行业金融机构而言,虽然承担了一定的费用,但也获得了更稳定的经营环境和更广泛的客户信任。

相关阅读

存款保险费用是由谁来承

2025-07-21 15:20:05

为什么银行理财产品的收

2025-07-21 15:10:01

华为官宣Pura80数字版手机

2025-07-21 15:00:01

如何评估商业广场的投资

2025-07-21 14:50:02

如何完成特定金融产品投

2025-07-21 14:40:01

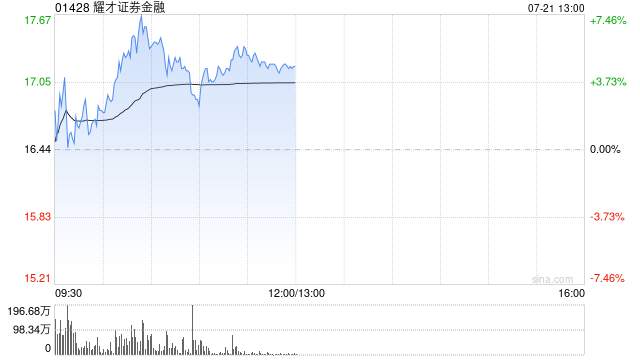

耀才证券金融盘中涨超7

2025-07-21 14:10:01

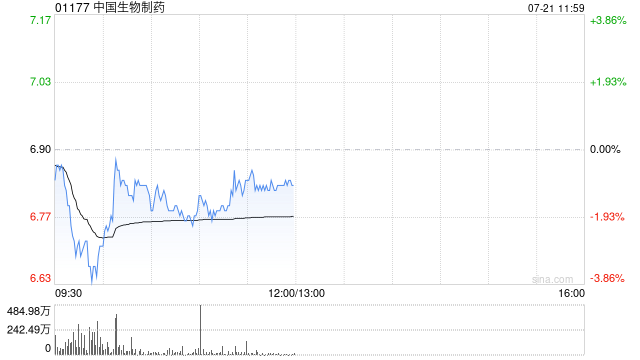

交银国际:升中国生物制

2025-07-21 14:00:01

如何考量房产的消防设施

2025-07-21 13:50:05

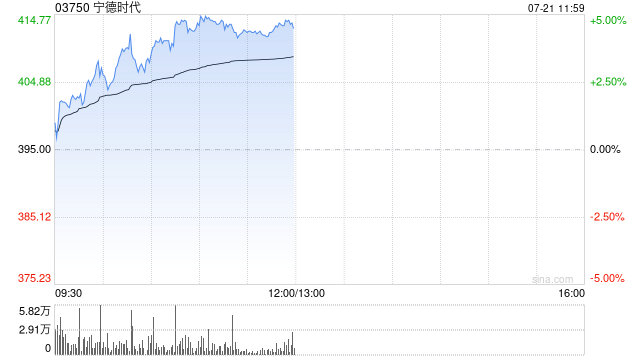

宁德时代午盘收涨4.51%股价

2025-07-21 13:40:01

快讯:氧化铝主力合约日

2025-07-21 13:30:01