在车险市场中,车险返利是一个较为常见的现象,很多消费者在购买车险时都会遇到销售人员提出返利的情况。那么,该如何理性看待这一现象,其背后又隐藏着哪些原因呢?

从消费者的角度来看,车险返利具有一定的吸引力。它意味着在购买车险时能够获得额外的实惠,降低保险的实际购买成本。例如,原本需要支付5000元的车险保费,通过返利可能会返还500元甚至更多,这对于消费者来说相当于节省了一笔开支。然而,这种返利也可能存在一些潜在的问题。部分不良销售人员可能会为了促成交易,夸大返利的额度,或者在返利的兑现上设置障碍。有些消费者可能在购买车险后,发现返利并没有按照承诺的时间和金额到账,甚至出现无法兑现的情况。

从保险公司的角度分析,车险返利现象的出现也有其内在原因。一方面,车险市场竞争激烈,各大保险公司为了争夺市场份额,提高自身的竞争力,会通过各种方式来吸引客户。返利就是其中一种常见的营销手段。通过给予销售人员一定的返利权限,让他们在销售过程中能够灵活运用,以此来吸引更多的消费者选择自己的保险产品。另一方面,保险公司也希望通过返利来激励销售人员积极拓展业务。销售人员为了获得更多的收入,会更加努力地推销保险产品,从而提高公司的保费收入。

下面通过一个表格来对比车险返利对消费者和保险公司的利弊:

优点 缺点 消费者 降低购买成本,获得额外实惠 可能存在返利无法兑现风险 保险公司 提高市场份额,激励销售人员 可能影响利润,引发不正当竞争此外,监管层面的因素也对车险返利现象产生影响。虽然监管部门一直在加强对车险市场的监管,严禁保险公司和销售人员进行不正当的返利行为,但由于市场的复杂性和监管难度,部分违规返利现象仍然存在。一些销售人员为了追求个人利益,不惜违反规定进行高额返利,这不仅扰乱了市场秩序,也损害了消费者的利益。

对于消费者而言,在面对车险返利时,不能仅仅被返利所吸引,而应该更加关注保险产品的保障范围、理赔服务等核心内容。要选择正规的保险公司和有资质的销售人员,仔细阅读保险合同条款,确保自己的权益得到保障。对于保险公司来说,应该在合法合规的前提下,通过提升产品质量和服务水平来提高竞争力,而不是过度依赖返利这种营销手段。监管部门也需要进一步加强监管力度,规范市场秩序,打击违规返利行为,保障车险市场的健康发展。

相关阅读

如何看待车险返利现象?

2025-07-24 13:30:01

昆仑能源附属拟1270.16万元

2025-07-24 13:10:02

现货黄金下跌1.22% 纽约期

2025-07-24 12:40:02

特斯拉餐厅明年将推出机

2025-07-24 09:50:02

原油:油价基本持平 贸易

2025-07-24 08:30:02

东吴证券给予大金重工买

2025-07-24 08:20:01

收盘:道指涨逾500点 标普

2025-07-24 08:10:02

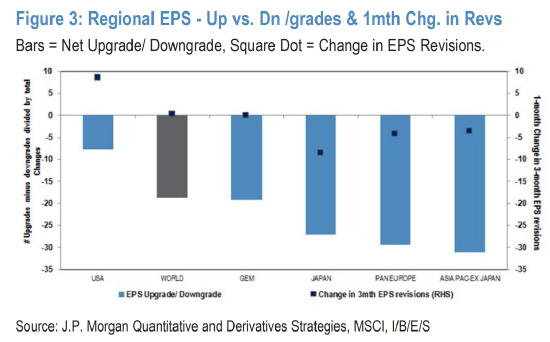

摩根大通警告称盈利前景

2025-07-24 07:10:01

王府井:8月8日将召开20

2025-07-24 07:00:02

道达尔能源与达飞海运集

2025-07-24 06:50:02