在金融市场不断创新发展的当下,数字钱包定存和大额存单作为两种不同的储蓄方式,受到了众多投资者的关注。人们自然会关心哪种方式能带来更高的利息收益。接下来,我们就深入分析这两种储蓄方式的利息情况。

数字钱包定存是依托数字钱包平台推出的储蓄产品。随着金融科技的飞速发展,数字钱包的功能日益强大,除了常规的支付功能外,还能为用户提供储蓄服务。这种储蓄方式的特点在于便捷性极高,用户只需在数字钱包上操作,就能轻松完成存款。而且部分数字钱包定存产品具有一定的灵活性,比如可以设置自动续存等。

大额存单则是银行面向个人、非金融企业、机关团体等发行的一种大额存款凭证。它的起存金额通常较高,一般为20万元及以上。大额存单的优势在于其安全性高,属于银行存款类金融产品,受存款保险保障。同时,大额存单的利率相对普通定期存款会高一些。

那么,二者的利息情况究竟如何呢?一般来说,数字钱包定存的利息高低与合作银行以及市场资金供求状况有关。部分小型银行或新成立的银行,为了吸引更多客户,会通过数字钱包平台推出较高利率的定存产品。而大额存单的利率主要由央行的基准利率以及银行自身的定价策略决定。大型国有银行的大额存单利率相对较为稳定,但通常不会太高;一些股份制银行或地方性银行的大额存单利率可能会稍高一些。

为了更直观地比较二者利息差异,我们来看一个简单的表格示例(假设数据):

储蓄方式 起存金额 存期 年利率 数字钱包定存 5000元 1年 2.5% 大额存单 20万元 1年 2.25%从这个表格可以看出,在特定情况下,数字钱包定存的年利率可能会高于大额存单。但需要注意的是,这并不是普遍现象。而且数字钱包定存可能存在一些潜在风险,比如平台的安全性、合作银行的信誉等。而大额存单由于其较高的起存门槛和银行的严格监管,相对来说风险较低。

投资者在选择储蓄方式时,不能仅仅关注利息高低。要综合考虑自身的资金状况、风险承受能力以及对资金流动性的需求等因素。如果资金量较小,追求便捷性和一定的利息收益,数字钱包定存可能是一个不错的选择;如果资金充裕,更看重安全性和稳定性,大额存单或许更适合。

相关阅读

数字钱包定存利息高于大

2025-07-29 17:00:01

如何处理房产投资中的维

2025-07-29 16:50:02

智能存款提前支取只剩活

2025-07-29 16:40:01

汽车行业制动系统在汽车

2025-07-29 16:30:01

REITs破净20%抄底策略?

2025-07-29 16:20:01

净值新高止盈还是躺赢?

2025-07-29 16:10:01

如何理解房产投资中的服

2025-07-29 16:00:01

如何理解房产投资中的服

2025-07-29 15:50:04

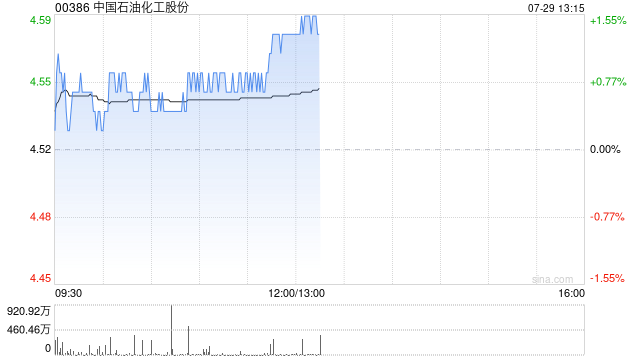

花旗:微降中国石油化工

2025-07-29 15:40:01

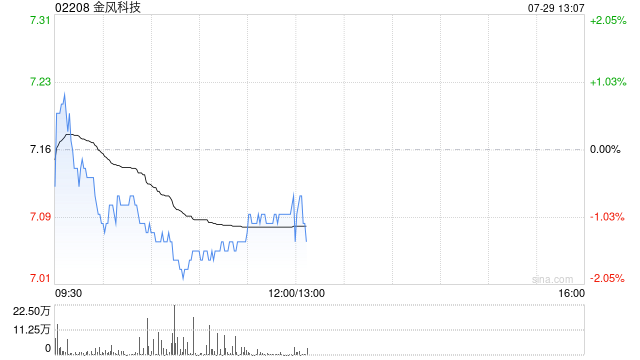

花旗:升金风科技目标价

2025-07-29 15:30:01