在养老规划中,合理管理目标风险并锁定利润是至关重要的。VaR(Value at Risk,风险价值)阈值再平衡策略为养老投资提供了一种有效的方法。

VaR是一种衡量在一定置信水平下,某一金融资产或投资组合在未来特定时期内可能遭受的最大损失的统计指标。在养老投资中,我们可以利用VaR来评估投资组合的风险状况。通过设定一个合理的VaR阈值,投资者能够明确自己在养老投资中所能承受的最大损失程度。

当投资组合的VaR超过设定的阈值时,意味着投资组合的风险水平超出了可接受范围。此时,就需要进行再平衡操作。再平衡的目的是通过调整投资组合中各类资产的比例,使投资组合的风险重新回到可接受的范围内,同时也有可能锁定已获得的利润。

例如,一个养老投资组合初始配置为60%的股票和40%的债券。在一段时间后,由于股票市场表现良好,股票的比例上升到了70%,债券比例下降到了30%。此时,通过计算发现投资组合的VaR超过了设定的阈值。为了降低风险并锁定利润,投资者可以卖出部分股票,买入债券,将投资组合的比例重新调整为60%股票和40%债券。

下面通过一个简单的表格来说明VaR阈值再平衡的效果:

阶段 股票比例 债券比例 VaR值 操作 初始阶段 60% 40% 10%(设定阈值) 无 市场上涨后 70% 30% 15%(超过阈值) 卖出股票,买入债券 再平衡后 60% 40% 10%(回到阈值) 无在实际应用中,VaR阈值的设定需要综合考虑投资者的风险承受能力、养老目标以及市场环境等因素。风险承受能力较高的投资者可以设定相对较高的VaR阈值,以追求更高的收益;而风险承受能力较低的投资者则应设定较低的VaR阈值,以确保投资组合的稳定性。

此外,VaR阈值再平衡策略也需要定期进行评估和调整。随着市场环境的变化和投资者养老目标的调整,原有的VaR阈值和资产配置比例可能不再适用。因此,投资者需要根据实际情况及时调整策略,以实现养老投资的长期目标。

通过合理运用VaR阈值再平衡策略,投资者可以在养老投资中有效管理目标风险,锁定利润,为自己的晚年生活提供更可靠的经济保障。

相关阅读

养老目标风险怎样用VaR阈

2025-07-30 17:10:01

中旗股份:公司的虱螨脲

2025-07-30 17:00:01

河南猪肉价格跌入谷底!

2025-07-30 16:50:02

短债杠杆如何用回购+IRS降

2025-07-30 16:40:03

汽车行业的眼动追踪技术

2025-07-30 16:30:03

汽车行业的地图数据合规

2025-07-30 16:20:02

汽车行业的动力电池标准

2025-07-30 16:10:01

盘整蓄势,等消息

2025-07-30 16:00:01

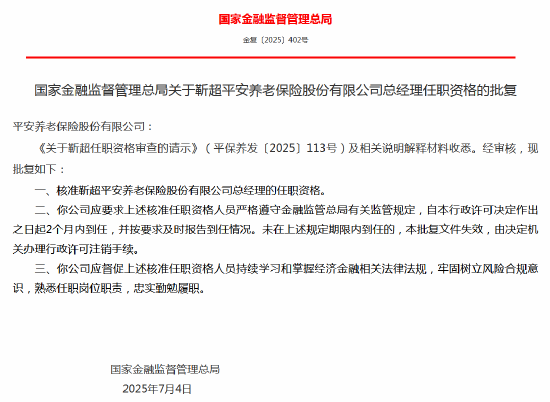

靳超平安养老总经理任职

2025-07-30 15:50:01

理财怎样风格二次入?

2025-07-30 15:40:02