在金融市场不断发展的当下,理财子公司作为新兴的金融主体受到广泛关注。很多投资者关心其风险控制是否更为严格,下面我们就来深入探讨这一问题。

从监管层面来看,理财子公司面临着更为细致和严格的监管要求。相较于传统银行理财业务,理财子公司的设立和运营需要遵循专门的监管规定。监管部门对理财子公司的资本充足率、流动性管理等方面都有明确且严格的标准。例如,要求理财子公司具备一定规模的净资本,以应对可能出现的风险损失。这种严格的监管框架促使理财子公司在业务开展过程中,更加注重风险的识别、评估和控制。

在投资范围和比例限制上,理财子公司也有较为严格的规定。理财子公司的投资活动需要遵循相关的投资比例限制,以分散风险。与一些其他金融机构相比,理财子公司在投资高风险资产时会受到更多的约束。例如,对于权益类资产的投资比例通常有明确的上限要求,这有助于降低投资组合的整体风险。

为了更直观地对比理财子公司与传统银行理财在风控方面的差异,我们来看下面的表格:

对比项目 理财子公司 传统银行理财 监管要求 专门监管规定,资本充足率等标准严格 相对宽泛的银行理财监管 投资范围和比例 投资高风险资产受限,比例有明确上限 相对灵活,限制相对较少 信息披露 要求更详细、及时 相对简单在信息披露方面,理财子公司也更为严格。理财子公司需要向投资者充分披露产品的投资组合、风险状况等信息,使投资者能够更全面地了解产品的风险特征。这不仅有助于投资者做出更明智的投资决策,也促使理财子公司更加谨慎地管理风险。

理财子公司在风险控制方面确实更为严格。严格的监管环境、投资限制和信息披露要求等多方面因素,共同促使理财子公司建立起更为完善的风控体系。对于投资者来说,理财子公司的产品在一定程度上可能具有更低的风险,但投资者仍需根据自身的风险承受能力和投资目标,谨慎选择适合自己的理财产品。

相关阅读

理财子公司风控更严吗?

2025-07-31 20:40:02

氢燃料电池系统贵金属价

2025-07-31 20:10:02

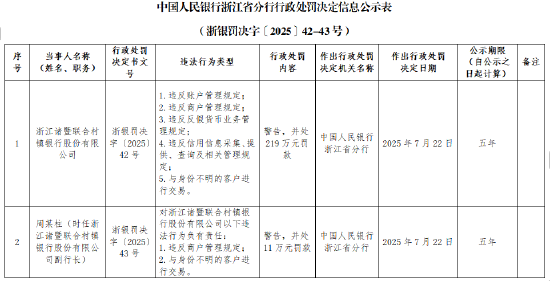

浙江诸暨联合村镇银行被

2025-07-31 20:00:01

A股收评:三大指数集体下

2025-07-31 19:50:01

房屋产权登记费谁来承担

2025-07-31 19:30:01

美元理财适合长期锁汇?

2025-07-31 19:10:01

特朗普威胁25%关税,印度

2025-07-31 19:00:03

贵金属套保亏损如何量化

2025-07-31 18:50:01

高端客户享哪些法律税务

2025-07-31 18:40:01

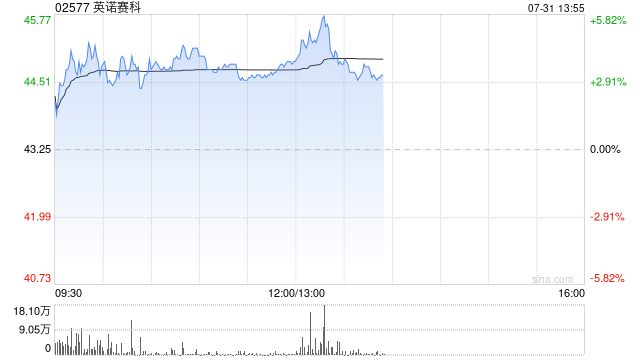

英诺赛科午前涨逾4% 与联

2025-07-31 18:30:01