快讯摘要

开源证券给予九号公司买入评级:2025Q2业绩超预期,两轮车APP利润弹性可期和割草机器人新品已有储备 每经AI快讯,开源证券8月3日发布研报称,给予九号公司(689009.SH,最新价:58.64元)买入评...

快讯正文

开源证券给予九号公司买入评级:2025Q2业绩超预期,两轮车APP利润弹性可期和割草机器人新品已有储备 每经AI快讯,开源证券8月3日发布研报称,给予九号公司(689009.SH,最新价:58.64元)买入评级。评级理由主要包括:1)2025Q2两轮车&滑板车持续超预期表现,割草机器人延续高增长趋势;2)同口径下规模效应驱动毛利率持续提升,欧元升值致Q2财务费用率下降;3)两轮车长期仍有利润弹性,割草机器人渠道/成本优势明显,关注E-Bike表现。风险提示:渠道拓展不及预期;新品销售不及预期;行业竞争加剧等。每经头条(nbdtoutiao)――“我们也深陷残酷价格战”!德资巨头中国区高管警告:智驾绝不能免费,否则会给全行业带来灾难(记者曾健辉)免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。每日经济新闻

相关阅读

开源证券给予九号公司买

2025-08-04 07:10:01

商户卷入外卖大战,有没

2025-08-04 06:00:02

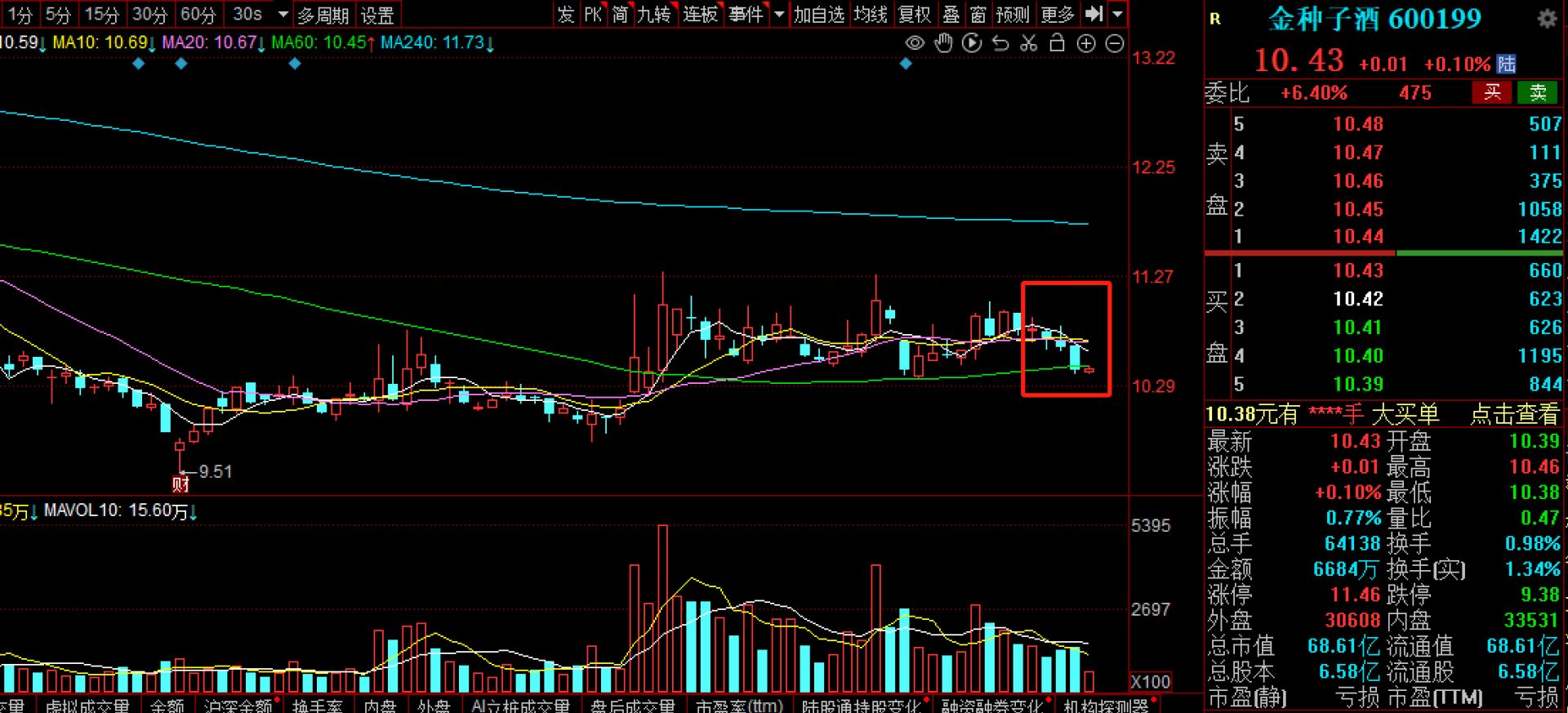

金种子酒等白酒股周跌超

2025-08-04 05:50:03

转型储能的金时科技进一

2025-08-04 04:40:02

突然,价格崩盘!金融大

2025-08-04 03:20:01

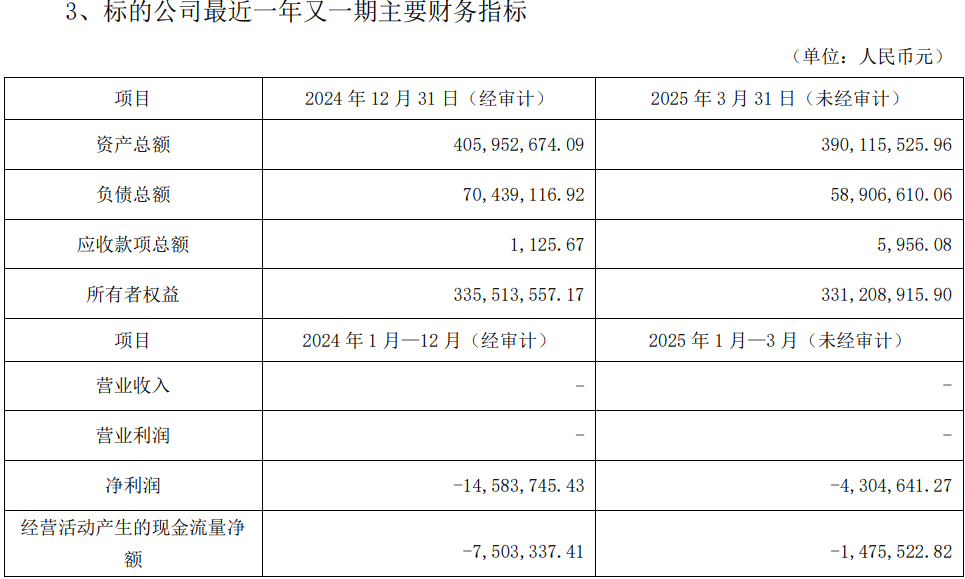

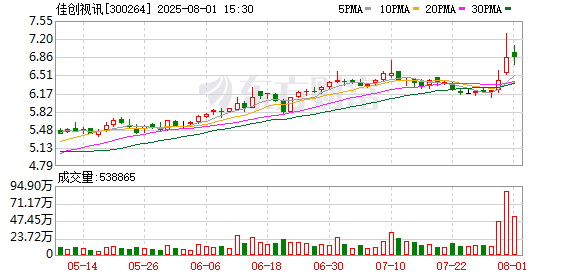

筹划控制权变更,佳创视

2025-08-04 01:40:01

信达证券给予九号公司买

2025-08-04 01:30:02

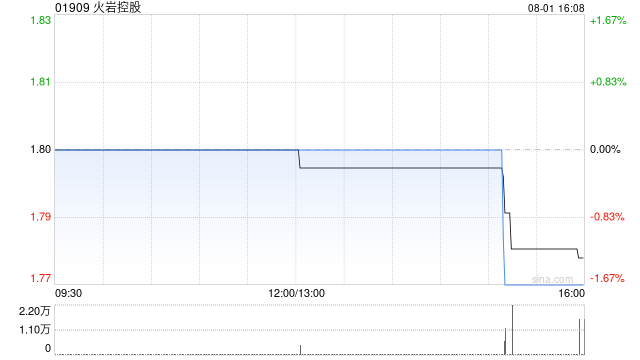

火岩控股委任蒋颖欣为独

2025-08-04 01:00:02

俄联邦委员会成员:俄石

2025-08-04 00:30:03

五粮液ד双宝”文化艺术

2025-08-04 00:20:03