在保险市场中,重疾险是很多人关注的险种,它能在被保险人患上重大疾病时提供经济支持。然而,实际理赔过程中存在一些争议情况,了解这些争议类型对消费者至关重要。

首先是保险合同条款理解差异导致的争议。重疾险合同条款通常较为复杂,对于一些疾病的定义和理赔标准规定细致。例如,对于“心脏病”的理赔,合同可能规定必须达到特定的严重程度,如心功能衰竭达到一定级别且满足某些特定检查指标等。消费者可能认为自己所患的心脏病符合理赔条件,但保险公司依据合同条款认为未达到标准而拒赔。这种争议往往源于消费者在投保时未充分理解条款内容,或者对条款的解读与保险公司存在差异。

其次是等待期内出险的争议。为了防止投保人带病投保,重疾险一般设置有等待期,常见的等待期为90天或180天。在等待期内,如果被保险人确诊患有合同约定的重大疾病,保险公司通常不予理赔。但有时会出现一些特殊情况,比如被保险人在等待期结束前几天出现了疾病的初期症状,但在等待期结束后才确诊。此时,保险公司可能以疾病症状在等待期内出现为由拒绝理赔,而消费者则认为确诊时间在等待期之后应予以赔付,从而引发争议。

再者是未如实告知引发的争议。投保人在投保时需要如实告知自己的健康状况等信息。若投保人故意隐瞒或因疏忽未如实告知既往病史等重要信息,在理赔时被保险公司发现,保险公司有权解除合同并不承担赔付责任。例如,投保人在投保前曾患有某种慢性疾病,但在投保健康告知中未提及,后来因该疾病或相关并发症申请理赔,保险公司经调查核实后会拒绝理赔,这就容易引发双方的争议。

以下是对这几种争议类型的简单总结对比:

争议类型 产生原因 举例说明 条款理解差异 消费者与保险公司对合同条款中疾病定义和理赔标准解读不同 对“心脏病”理赔标准的理解差异 等待期内出险 疾病症状出现时间与确诊时间跨等待期,双方对理赔判定存在分歧 等待期结束前几天出现症状,等待期结束后确诊 未如实告知 投保人未如实告知健康状况等重要信息 投保前隐瞒慢性疾病史消费者在投保重疾险时,应仔细阅读合同条款,如实告知自身情况,遇到疑问及时与保险公司沟通,以减少理赔争议的发生。同时,当出现争议时,双方也应通过合理合法的途径解决问题。

相关阅读

重疾险的理赔争议有哪些

2025-08-04 13:20:01

汽车安全配置普及速度影

2025-08-04 13:00:02

新能源汽车的快充接口和

2025-08-04 12:50:01

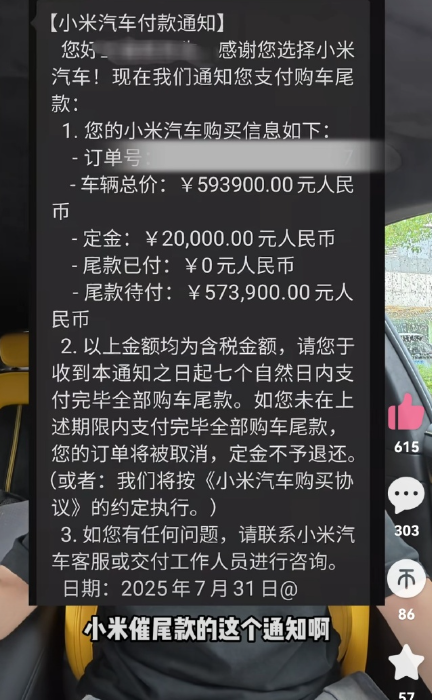

小米汽车被曝要求用户提

2025-08-04 12:40:05

汽车前大灯的透镜有什么

2025-08-04 12:30:01

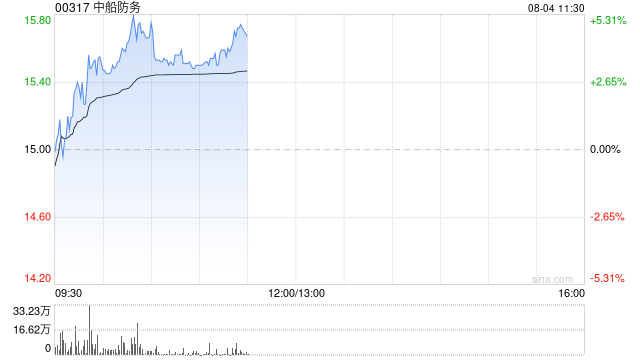

中船防务盘中涨超5% 建银

2025-08-04 12:20:01

汽车发动机的节温器开启

2025-08-04 11:50:01

汽车发动机的气门室盖垫

2025-08-04 11:40:01

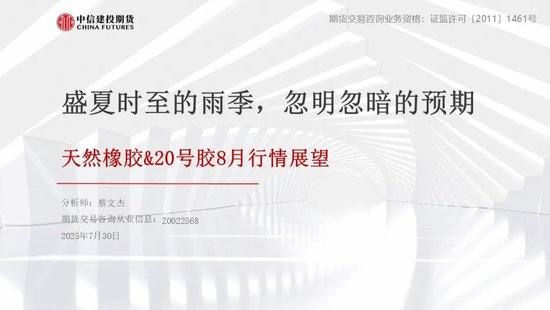

【月度策略】橡胶:盛夏

2025-08-04 11:30:04

汽车后挡风玻璃的加热丝

2025-08-04 11:20:02