在购买保险时,确定合适的保险额度是至关重要的,它直接关系到保险能否在关键时刻提供足够的经济保障。以下为您介绍一些确定合理保险额度的方法。

对于人寿保险,主要是为了在被保险人不幸离世时,为家人提供经济支持,保障他们的生活质量不受太大影响。确定人寿保险额度时,需要考虑家庭的债务情况,如房贷、车贷等,确保保险金能够偿还这些债务,不让家人背负沉重的经济负担。还要考虑家庭未来的生活费用,包括日常生活开销、子女教育费用、老人赡养费用等。一般来说,可以根据家庭年收入的5 - 10倍来初步估算人寿保险的额度。例如,一个家庭的年收入为20万元,那么人寿保险额度可以设定在100 - 200万元之间。

健康保险中的重疾险,目的是在被保险人患上重大疾病时,提供足够的资金用于治疗和康复。确定重疾险额度时,要了解常见重大疾病的治疗费用,如癌症、心脏病等,一般治疗费用在20 - 50万元不等。同时,还要考虑患病期间的收入损失,因为患病可能导致无法正常工作,收入中断。通常,重疾险额度可以设定为3 - 5年的家庭年收入。假设一个家庭年收入为30万元,那么重疾险额度可以在90 - 150万元左右。

医疗险则主要用于报销医疗费用。在确定医疗险额度时,要根据当地的医疗费用水平和个人的医疗需求来决定。如果经常去私立医院或国际部就医,那么需要选择额度较高的医疗险。一般来说,百万医疗险的额度可以满足大多数人的需求,但对于一些高净值人群,可能需要更高额度的医疗险。

财产保险方面,以车险为例,车损险的额度通常根据车辆的实际价值来确定。新车购置价减去折旧金额就是车辆的实际价值。第三者责任险的额度则要根据当地的经济水平和可能面临的风险来选择。在经济发达地区,建议选择较高额度的第三者责任险,如100万 - 200万元,以应对可能的高额赔偿。

为了更直观地对比不同类型保险额度的确定方法,以下是一个简单的表格:

保险类型 额度确定考虑因素 额度估算方法 人寿保险 家庭债务、未来生活费用 家庭年收入的5 - 10倍 重疾险 治疗费用、收入损失 3 - 5年的家庭年收入 医疗险 当地医疗费用水平、就医需求 根据实际情况选择 车险(车损险) 车辆实际价值 新车购置价减去折旧金额 车险(第三者责任险) 当地经济水平、可能面临的风险 经济发达地区建议100万 - 200万元总之,确定合理的保险额度需要综合考虑多种因素,根据自己的实际情况进行选择。在投保前,也可以咨询专业的保险顾问,以获得更准确的建议。

相关阅读

投保前如何确定合理的保

2025-08-11 12:50:01

保险合同的有效性与法律

2025-08-11 12:40:02

“旗手”躁动,国盛金控

2025-08-11 12:30:02

如何评估交易信号的有效

2025-08-11 12:20:05

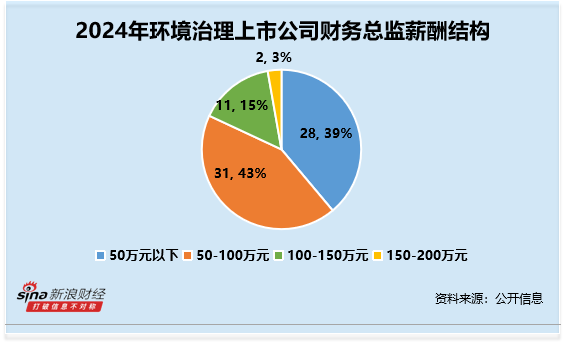

环境治理行业财务总监C

2025-08-11 12:10:01

汽车刹车系统的结构与功

2025-08-11 12:00:02

7月LPG产业链走势分化 供需

2025-08-11 11:50:03

投资基金时如何控制风险

2025-08-11 11:40:02

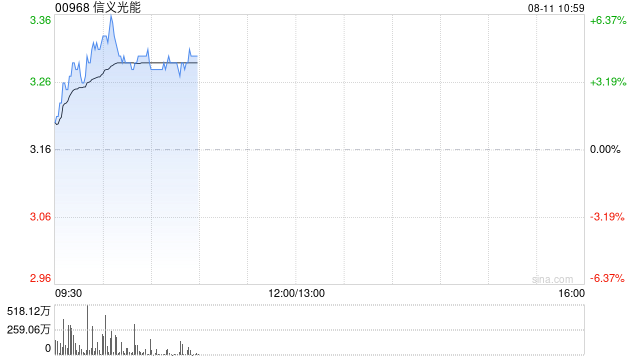

信义光能早盘涨超6% 机构

2025-08-11 11:30:01

本周澳洲联储利率决议或

2025-08-11 11:20:01