重大疾病保险为人们在面临重大疾病风险时提供了经济保障,而保障期限是购买该保险时需要重点考虑的因素之一。了解不同的保障期限范围,有助于投保人根据自身情况做出合适的选择。

重大疾病保险的保障期限种类丰富,较为常见的有短期、定期和终身这三种类型。短期重大疾病保险的保障期限通常在一年以内。这种保险灵活性高,投保人可以根据当下的需求进行购买,而且保费相对较低。不过,短期保险存在一定的续保风险,若被保险人在保险期间内发生健康问题,可能会面临续保困难或保费大幅上涨的情况。比如,一位年轻人购买了一份短期重疾险,在保障期内查出了甲状腺结节,下一年续保的时候,保险公司可能会拒绝续保或者提高保费。

定期重大疾病保险的保障期限一般为10年、20年、30年,或者保障至被保险人60岁、70岁等特定年龄。这种保险适合有明确保障需求和预算规划的人群。以一位30岁的上班族为例,他可能正处于事业上升期,家庭责任逐渐加重,但经济压力也较大。此时,选择一份保障至60岁的定期重疾险,在未来30年的时间里,当他不幸患上合同约定的重大疾病时,可以获得相应的理赔金,缓解家庭的经济压力。而且,定期重疾险的保费相对终身重疾险来说较为便宜,在一定程度上减轻了投保人的经济负担。

终身重大疾病保险则为被保险人提供终身的保障。无论被保险人何时患上合同约定的重大疾病,保险公司都会按照合同进行理赔。这种保险的优点在于保障时间长,能够为被保险人提供持续的安全感。对于经济条件较好,希望为自己的一生提供稳定保障的人群来说,终身重疾险是一个不错的选择。不过,终身重疾险的保费相对较高,对投保人的经济实力有一定要求。

下面通过一个表格来对比这三种保障期限的重大疾病保险:

保障期限类型 保障期限范围 优点 缺点 短期 一年以内 灵活性高,保费低 存在续保风险 定期 10年、20年、30年或至特定年龄 保费相对便宜,满足明确保障需求 保障期限结束后可能面临保障缺失 终身 终身 保障时间长,提供持续安全感 保费较高在选择重大疾病保险的保障期限时,投保人需要综合考虑自身的年龄、经济状况、家庭责任等因素。如果是年轻人且预算有限,可以先选择短期或定期重疾险,在经济条件改善后再考虑补充终身重疾险。而对于经济实力较强、希望为自己提供终身保障的人群来说,终身重疾险可能更适合。总之,只有根据自身实际情况做出的选择,才能让重大疾病保险真正发挥其应有的保障作用。

相关阅读

重大疾病保险的保障期限

2025-08-12 16:50:02

白银遭遇"黑色星期

2025-08-12 16:40:02

“国补”进入生育领域 港

2025-08-12 16:30:01

如何判断保险公司的服务

2025-08-12 16:20:04

保险中的保障范围如何评

2025-08-12 16:00:01

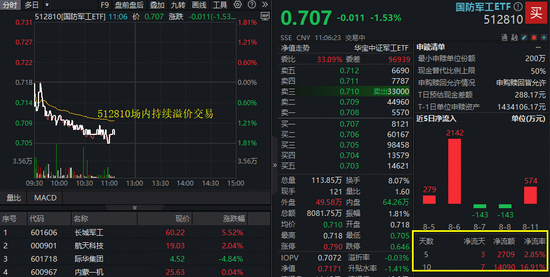

再迎布局窗口?国防军工

2025-08-12 15:50:01

光大期货:8月12日能源化

2025-08-12 15:40:01

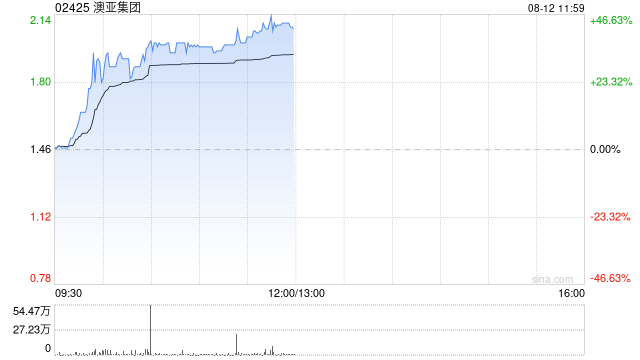

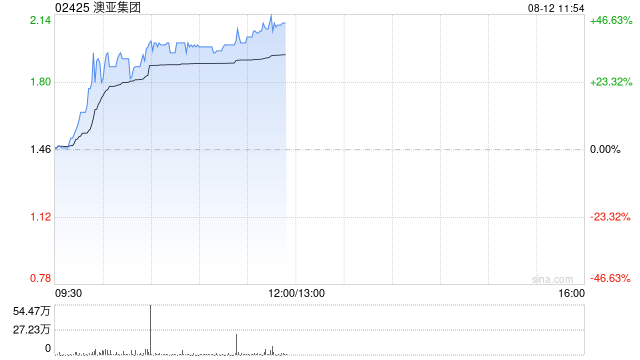

乳业股早盘涨幅居前 澳亚

2025-08-12 15:30:01

劲爆!这波公募改革(限薪

2025-08-12 15:20:02

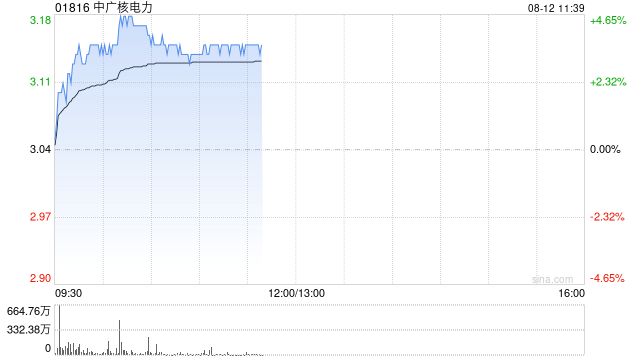

中广核电力早盘涨超4% 机

2025-08-12 15:10:01